"네오팜, 사업 확대·신제품 효과 볼 것…목표가↑"-KTB투자증권

김민석 기자 (kms101@dailian.co.kr)

입력 2020.05.25 08:50

수정 2020.05.25 08:50

입력 2020.05.25 08:50

수정 2020.05.25 08:50

투자의견 '매수' 유지, 목표주가 4만원→4만8000원으로 상향

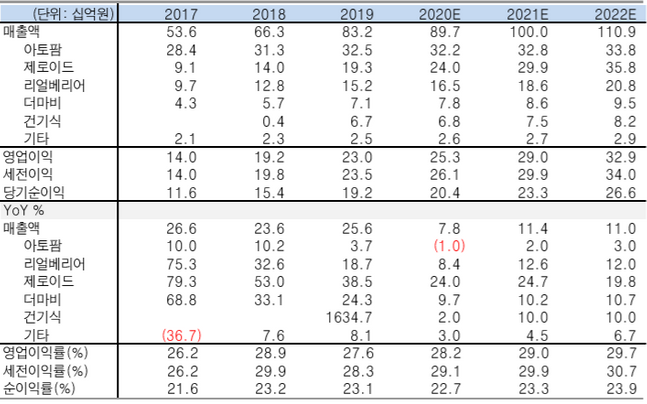

네오팜 연간 실적 전망 ⓒKTB투자증권

네오팜 연간 실적 전망 ⓒKTB투자증권

KTB투자증권은 25일 네오팜에 대해 오는 2분기 사업 확대와 신제품 출시 효과로 인해 성장폭이 가속될 것이라고 진단했다. 투자의견은 매수를 유지하고 목표주가는 기존 4만원에서 4만8000원으로 상향했다.

배송이 KTB투자증권 연구원은 "네오팜의 올해 1분기 실적은 매출액 역성장에도 불구하고 방어에 성공한 영업이익과 견고한 수요를 보인 제로이드의 영향으로 우려 대비 양호했다"며 "신종 코로나바이러스 감염증(코로나19) 사태에도 피부과는 타격이 상대적으로 적었고 충성도 높은 고객군을 확보한 제로이드MD의 처방 수요가 견고했다"고 설명했다.

이어 "이외에 더마비는 4월 이후 플러스 성장으로 전환했으며 아토팜과 리얼베리어는 할인점 유통과 중국 수출을 확대해 채널 다각화 진행하는 등 다른 브랜드도 3월을 저점으로 회복 추세"라며 "6월 기존 핵심 SKU에 기능을 강화한 신제품 출시 예정인 만큼 유의미한 효과를 거둘 것으로 기대된다"고 덧붙였다.

배 연구원은 "1분기 이후 지속된 제로이드의 성장과 지난해 말 2200개에서 올 4월 말 2500개로 늘어난 MD라인 입점 병의원 수 등 이 회사의 4월 이후 성장이 더 강할 것으로 파악된다"며 "오는 2분기 제로이드가 23% 성장하고, 리얼베리어와 더마비도 각각 3%, 11%씩 늘어나는 등 브랜드 가치 향상에 힘입어 추정 매출과 이익 모두 성장할 것으로 예상된다"고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

김민석 기자

(kms101@dailian.co.kr)

기사 모아 보기 >