"NHN, 중장기 전략 돋보이는 회사…목표가↑"-KTB투자증권

김민석 기자 (kms101@dailian.co.kr)

입력 2020.05.11 08:31

수정 2020.05.11 08:35

입력 2020.05.11 08:31

수정 2020.05.11 08:35

투자의견 '매수' 유지, 목표가 11만원으로 상향

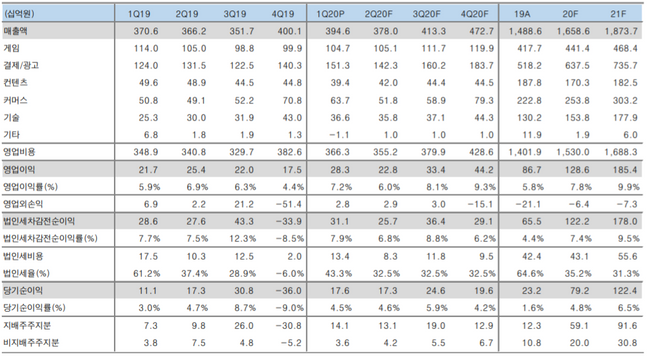

NHN 분기별 실적 추이 및 전망 ⓒNHN, KTB투자증권

NHN 분기별 실적 추이 및 전망 ⓒNHN, KTB투자증권

KTB투자증권은 11일 NHN에 대해 주요 사업 성장에 따라 향후 규모 경제 달성으로 인한 손익 턴어라운드가 가능할 것이라고 전망했다. 투자의견은 매수를 유지, 목표주가는 기존 8만8000원에서 11만원으로 상향조정했다.

김진구 KTB투자증권 연구원은 "NHN은 NHN한국사이버결제 중심 결제 및 커머스 매출 호조 등의 영향으로 올 1분기 연결 영업이익 283억원을 기록하면서 당사 추정치를 51.5% 상회했다"고 설명했다.

이어 "신종 코로나바이러스 감염증(코로나19)으로 비대면 결제 수요가 증가하며 페이코 오더 가맹점은 2만5000개로 빠른 속도로 늘어나고 있으며 올 연말 5만개 확보 달성 가능할 것으로 보인다"며 "가맹점 증가는 중장기적으로 페이코 트래픽 활성화에 기여할 것이고 아울러 마이데이터 정식 사업자 선정 시 테크핀 사업 손익 개선 잠재력에 배가될 것"이라고 분석했다.

김 연구원은 "이커머스·클라우드 성장에 따른 수혜도 중요 투자 포인트"라며 "웹보드 규제 완화 및 디즈니(Disney) IP 기반 신작 출시 등 게임 사업부문 성장 기대감은 추가 포인트로 작용할 것"이라고 덧붙였다.

©(주) 데일리안 무단전재 및 재배포 금지

김민석 기자

(kms101@dailian.co.kr)

기사 모아 보기 >