"씨젠, 2분기 특수 기대… 목표가 상향"-KTB투자증권

김민석 기자 (kms101@dailian.co.kr)

입력 2020.05.14 08:18

수정 2020.05.14 08:18

입력 2020.05.14 08:18

수정 2020.05.14 08:18

투자의견 '매수' 유지, 목표주가 13만원

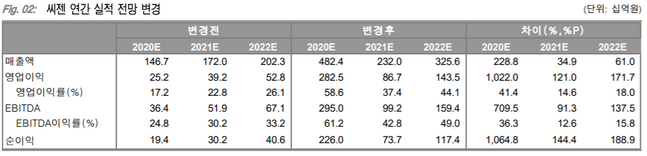

씨젠 연간 실적 전망 변경 추이 ⓒKTB투자증권

씨젠 연간 실적 전망 변경 추이 ⓒKTB투자증권

KTB투자증권은 14일 씨젠에 대해 신종 코로나바이러스 감염증(코로나19)으로 인한 특수가 2분기에도 지속될 것이라고 진단하며 목표가를 13만원으로 상향했다. 투자의견은 매수를 유지했다.

강하영 KTB투자증권 연구원은 "씨젠은 전 세계적인 코로나19 확산으로 진단 키트, 장비, 기존 시약 판매량이 급증해 올해 1분기 매출액으로 전년 동기 대비 197.6% 증가한 818억원을 기록하며 체질 개선을 시작했다"고 설명했다.

이어 "단기 급등에 따른 부담이 있으나 현재 생산량을 감안해 보수적으로 2분기까지만 코로나19 키트 실적 반영해도 현재주가는 저평가됐다"며 "유럽 등 기존 시장에서 입지 향상과 남미, 미국 등 신규 시장 진출을 통한 기존 사업 레벨업, 코로나19의 확산세 등을 고려할 때 추정 실적 상향 가능성 커 보인다"고 분석했다.

강 연구원은 "2분기에는 호흡기 129억원, STI·여성 질환 94억원, 기타 94억원 등의 매출이 발생할 것으로 추정된다"며 "신규 고객 증가에 따라 장비 매출도 215억원으로 가파른 증가세를 유지하고 있는 만큼 3029억원 수준의 전체 매출액을 시현할 것"이라고 전망했다.

©(주) 데일리안 무단전재 및 재배포 금지

김민석 기자

(kms101@dailian.co.kr)

기사 모아 보기 >