애플페이 잡을 핀테크 나왔다 '결제시장 빅뱅'

윤정선 기자

입력 2014.12.05 13:39

수정 2014.12.05 13:51

입력 2014.12.05 13:39

수정 2014.12.05 13:51

스마트폰에 카드정보 등록하지 않아… 스마트폰=카드단말기

모바일뿐만 아니라 온·오프라인 확대 적용 가능

가맹점 NFC 결제 인식 위해 리더기 설치할 필요 없어

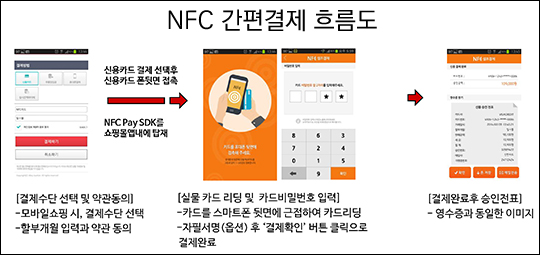

NFC 간편결제 흐름도(한국NFC 제공)

NFC 간편결제 흐름도(한국NFC 제공)

스마트폰으로 물품을 구매하는 소비자가 해마다 증가하고 있는 가운데 근거리무선통신(NFC)을 이용한 모바일 간편결제 시스템이 결제시장의 빅뱅을 예고하고 있다.

특히 아이폰6 출시와 함께 결제시장에 뛰어든 애플의 '애플페이'와 국내 스마트폰 이용자 대다수가 사용하는 카카오톡 기반 다음카카오와 LG CNS의 '카카오페이', 카드사가 공동으로 만든 '앱카드'보다 더 간편한 기술이 나와 업계 관심이 집중되고 있다.

5일 관련업계에 따르면, 한국NFC는 연말 스마트폰에 탑재된 NFC를 이용한 새로운 모바일 결제시스템을 선보일 계획이다. 이에 한국NFC는 지난달 말 금융감독원에 보안성심사를 요청했다.

한국NFC의 새로운 결제시스템은 신용·체크카드에 담긴 RFID칩을 이용한 기술이다. 버스나 지하철에서 터치하듯 스마트폰에 자신의 카드를 터치하는 것만으로 결제가 끝난다.

결제를 위한 준비과정도 거의 필요 없다. 오로지 NFC 기능이 탑재된 스마트폰과 교통카드 기능이 담긴 카드만 있으면 된다.

또 애플페이와 카카오페이, 앱카드 등 기존 간편결제와 달리 카드이용을 위해 카드번호나 유효기간, 공인인증서 등을 입력할 필요가 없다. 인터넷 쇼핑몰 로그인과 스마트폰의 신용카드를 터치하는 것만으로 본인확인 절차가 끝나는 구조다.

예컨대 스마트폰에서 마음에 드는 물건을 고르고 결제수단으로 NFC 결제를 선택한 뒤 스마트폰에 신용카드를 접촉하면, 비밀번호 입력창이 나온다. 이용자는 카드 비밀번호 앞의 두 자리만 입력하면 된다. 이 과정에서 요구한 개인정보는 아무것도 없다. 쇼핑몰 로그인이 전부다.

스마트폰=카드단말기…온라인 넘어 오프라인 활용 가능성 무궁무진

스마트폰 NFC를 활용한 카드결제는 모바일 결제에만 한정돼 있지 않다. 식당이나 배달음식 등에서도 NFC 결제를 이용할 수 있다.

배달음식점의 경우, 음식을 주문한 이후 자신의 스마트폰 NFC에 카드를 찍는 방식으로 결제하면 된다. 식당에서도 이와 비슷한 방식으로 카운터가 아닌 테이블 위에서 자신의 스마트폰에 카드만 올려놓으면 된다.

기존 NFC로 결제를 하려면 가맹점에 리더기가 설치돼 있어야 했다. 반면 한국NFC의 결제시스템은 별도의 기계를 요구하지 않는다.

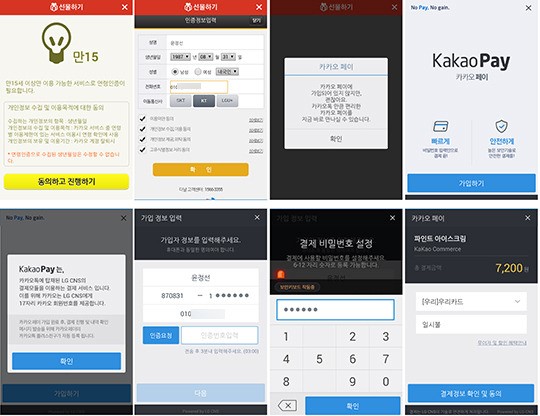

카카오페이를 이용하기 위해선 미리 카드정보를 등록해야 한다. 사진은 실제 카카오페이 이용화면.

카카오페이를 이용하기 위해선 미리 카드정보를 등록해야 한다. 사진은 실제 카카오페이 이용화면.

애플페이나 카카오페이, 앱카드 등에서 스마트폰이 신용카드가 됐다면, 새로운 NFC 결제는 스마트폰이 카드단말기가 된다. 이는 카드번호를 스마트폰에 입력하지 않는 이유이기도 하다.

가맹점 입장에서도 별도의 단말기를 설치하지 않아도 되고 종이전표도 발생하지 않아 수수료 부담을 덜 수 있다. 이는 카드사에게도 이점으로 작용한다. 여기에 소비자도 더 이상 신용카드나 카드정보가 등록된 스마트폰을 결제과정에서 다른 사람에게 건넬 필요가 없다.

대통령의 '천송이 코트' 발언으로 사라진 규제…'새로운 결제시장' 열었다

지난 3월 박근혜 대통령은 '규제개혁 끝장토론'에서 "중국에서 천송이 코트를 사고 싶어도 공인인증서 때문에 사지 못한다"고 꼬집으면서 복잡한 결제구조를 고쳐야 할 규제로 지목했다. 이후 금융당국은 관련 법규를 발 빠르게 정비하며 결제시장 변화를 위한 출구를 열어줬다.

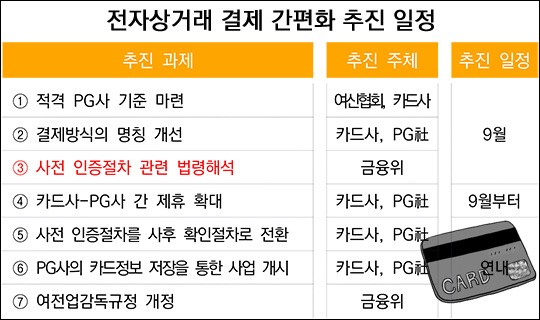

이 같은 맥락에서 금융위원회는 지난 10월 '전자상거래 결제 간편화 및 액티브엑스(Active-X) 해결 방안'을 내놓으면서 "'사전 인증절차'를 '사후'로 전환한다"고 했다.

당시 금융위 한 관계자는 "이번에 아이디나 비밀번호만 입력만으로도 여신전문금융업법에 본인확인 의무를 이행한 것으로 유권해석을 내렸다"면서 "앞으로 휴대폰 인증 없이도 로그인만으로도 법적으로 본인 여부가 확인된 것이기 때문에 결제과정을 대폭 단순화할 수 있을 것"이라고 기대했다.

전자상거래 결제 간편화 추진 일정(금융위원회 자료 재구성) ⓒ데일리안

전자상거래 결제 간편화 추진 일정(금융위원회 자료 재구성) ⓒ데일리안

결과적으로 인터넷 쇼핑몰 로그인과 물리적으로 분리된 신용카드와 스마트폰을 접촉하는 것만으로도 추가적인 본인확인 없이 결제할 수 있게 됐다. 카드정보를 등록하지 않아도 되는 새로운 NFC 결제시스템이 가능해진 배경이다.

아울러 결제금액 한도 제한도 없다. 이는 금융당국이 공인인증서와 같은 보안성심사를 통과한 기술에 대해서만 30만원 이상 결제할 수 있다는 의무조항을 삭제했기 때문이다.

상용화까지 남은 숙제는? 규제 아닌 금융사와 PG사의 철벽

한국NFC의 결제 플랫폼은 카드정보를 저장하지 않기 때문에 PG사의 요건을 갖출 필요가 없다. 카드사나 일정요건을 갖춘 PG사가 한국NFC의 플랫폼을 채택하면 당장 상용화할 수 있다.

문제는 기술도 보안도 아니다. 기존 공인인증서 기반 결제시장을 이끌었던 카드사와 PG사의 '보이지 않는 벽'이다.

이승선 한국NFC 팀장은 "금융당국의 규제가 정비되면서 (상용화를 위한) 큰 고비는 넘겼다"면서 "특히 정부가 금융(Financial)과 기술(Technology)을 결합한 핀테크(Fintech)사업을 육성하기로 하면서 질의회신도 빠르게 되고 있어 과거보다 어려움이 크게 줄었다"고 말했다.

그러면서 이 팀장은 "PG사나 카드사들이 얼마만큼 기술을 채택하는지가 상용화 단계에서 큰 관건"이라고 덧붙였다.

결국 공인인증서에 매몰된 결제시장의 관습과 카드사가 자신들이 만들지 않은 새로운 기술력을 얼마만큼 수용하느냐가 결제시장 변혁의 변수로 남겨 있다.

금융권 관계자는 "기술력과 보안성을 갖췄다는 것만으로 상용화가 이뤄지는 것은 아니다"면서 "이를 금융회사가 얼마만큼 수용하느냐가 상용화의 가장 큰 변수"라고 설명했다.

그러면서 "지금 결제시장의 문제는 사실상 소비자가 결제수단을 선택하는 게 아닌 금융회사가 선택하는 관행 때문에 일어났다"며 "이제 국가적 차원에서 결제시장을 둘러싼 업체 간 장벽을 허물 필요가 있다"고 조언했다.

©(주) 데일리안 무단전재 및 재배포 금지

윤정선 기자

(wowjota@dailian.co.kr)

기사 모아 보기 >