"컴투스, 중국 매출 확대로 상승여력 충분…목표가↑"-KB증권

김민석 기자 (kms101@dailian.co.kr)

입력 2020.12.04 08:32

수정 2020.12.04 08:32

입력 2020.12.04 08:32

수정 2020.12.04 08:32

투자의견 '매수' 유지, 목표주가 18만원으로 상향

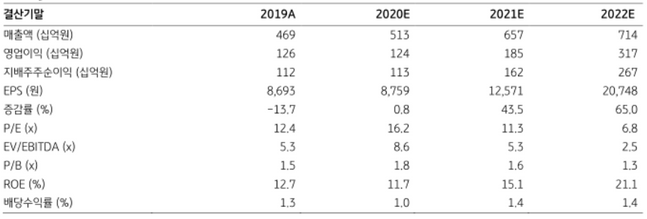

컴투스 투자지표 변동 추이 ⓒKB증권

컴투스 투자지표 변동 추이 ⓒKB증권

KB증권이 4일 컴투스에 대해 높아질 중국향 매출 확대 기대감으로 인해 밸류에이션 상승여력이 충분하다고 분석했다. 투자의견은 매수를 유지했고, 목표주가는 기존 15만원에서 18만원으로 상향조정했다.

이동륜 KB증권 연구원은 "지난 2일 중국 광전총국에서 발표된 판호 발급 리스트에 컴투스의 '서머너즈워'가 포함됐다"며 "서머너즈워는 중국 현지에서 iOS를 통해서만 제한적으로 서비스 해왔지만 이번 판호 발급 이후 안드로이드 버전 출시와 E스포츠 활성화가 가능해질 것으로 판단된다"고 설명했다.

이어 "최근 개최된 SWC 결승전에 홍콩과 대만의 이용자가 진출하는 등 중화권 이용자들의 관심이 많아 컴투스의 중국 매출확대 가능성은 매우 높은 상황"이라고 덧붙였다.

이 연구원은 "다음해 2월 출시 예정인 '서머너즈워 백년전쟁'의 CBT가 성황리에 마무리되면서 내년 1분기 평균 일매출이 7억원까지 확장될 것으로 전망된다"며 "백년전쟁은 전투에 초점을 맞춘 만큼 성장 부분이 크게 단순화된데다 캐릭터 업그레이드를 통한 카드 획득에 많은 재화가 소요되는 구조여서 출시 초기에 이용자 과금 이용이 활발할 것으로 예상된다"고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

김민석 기자

(kms101@dailian.co.kr)

기사 모아 보기 >