"게임빌, 신작출시로 커지는 실적 성장 기대…목표가↑"-KB증권

김민석 기자 (kms101@dailian.co.kr)

입력 2020.11.25 08:32

수정 2020.11.25 08:33

입력 2020.11.25 08:32

수정 2020.11.25 08:33

투자의견 '중립' 유지, 목표주가 3만7000원으로 상향

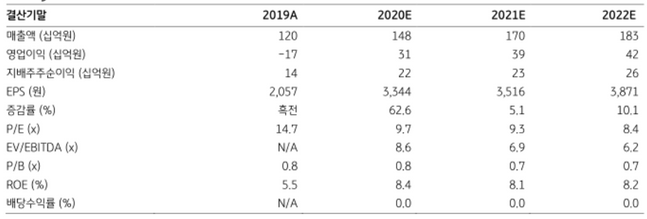

게임빌 투자지표 변동 추이 ⓒKB증권

게임빌 투자지표 변동 추이 ⓒKB증권

KB증권은 25일 게임빌에 대해 다수의 신작 게임이 출시될 예정인 내년에도 실적 성장이 지속될 것으로 분석했다. 투자의견은 중립을 유지했지만 목표주가는 3만7000원으로 상향조정했다.

이동륜 KB증권 연구원은 "올해 3분기 게임빌은 전년 동기 대비 3.5% 늘어난 342억원의 매출액과 흑자로 전환한 55억원의 영업이익을 기록했지만 사업수익과 관계기업투자이익은 모두 연말 업데이트를 앞두고 전 분기 대비 8.6%, 38.0% 감소했다"며 "지난 8월 '게임빌프로야구 2020 슈퍼스타즈' 글로벌 출시에도 불구하고 기존 게임의 매출 감소가 주 원인이다"라고 설명했다.

이어 "연내 출시 예정이었던 아르카나택틱스, 프로텍트 카스 고 등 신작 라인업의 게임라인업의 일정 지연으로 인해 실적 개선속도는 기존 예상대비 늦어질 전망이다"라고 덧붙였다.

이 연구원은 "게임빌의 관계기업투자익은 '서머너즈워 연말 프로모션'과 '서머너즈워: 백년전쟁의 출시'의 영향으로 4분기부터 상승구간에 재진입할 것으로 보인다"며 "다음해에도 아르카나택틱스, 프로젝트 카스 고, 방치형 RPG 프로젝트 C, 워킹데드 IP 기반 RPG WD 프로젝트 등 다수의 신작 출시가 예정돼 있는 만큼 관계기업투자이익 중심의 영업이익 성장이 예상된다"고 진단했다.

©(주) 데일리안 무단전재 및 재배포 금지

김민석 기자

(kms101@dailian.co.kr)

기사 모아 보기 >