“웹케시, 정부 지원 정책 수혜 기대...목표가↑”-신한금융투자

입력 2020.09.22 08:35

수정 2020.09.22 08:35

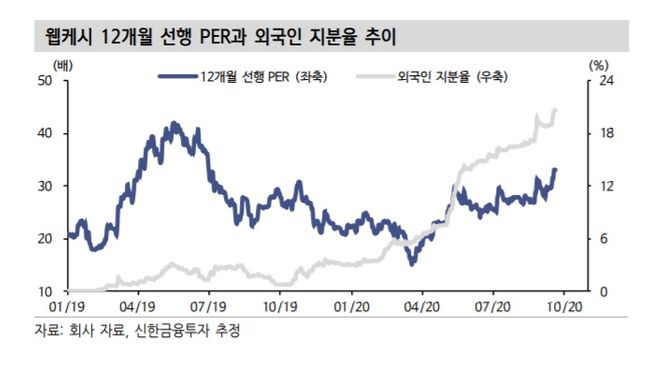

웹케시 12월 선행 주가수익비율(PER)과 외국 지분율 추이ⓒ신한금융투자

웹케시 12월 선행 주가수익비율(PER)과 외국 지분율 추이ⓒ신한금융투자

신한금융투자는 22일 웹케시에 대해 “정부 지원 정책에 따른 수혜가 기대된다”면서 목표주가를 기존 8만원에서 9만5000원으로 상향 조정했다. 투자의견 ‘매수’도 유지했다.

김규리 연구원은 “웹케시는 올해 3분기 매출액 183억원, 영업이익 34억원으로 시장 예상치에 부합하는 무난한 실적이 예상된다”며 “인하우스뱅크와 브랜치는 각각 37억원, 46억원 매출액을 기록하며 상반기에 이어 고성장을 이어갈 전망”이라고 밝혔다.

경리나라는 22억원으로 전분기와 비슷한 수준의 매출액을 예상했다. 김 연구원은 “이달 말부터 시작되는 정부 지원사업에 따른 대기 고객이 증가했기 때문”이라며 “4분기부터는 전 분기 대비 높은 성장을 이어갈 것으로 기대된다”고 말했다.

올해 매출액은 724억원, 영업이익은 132억원으로 전망했다. 4분기부터 내후년까지 정부 지원정책에 따른 실적 수혜가 기대된다는 평가다.

정부는 중소기업에게 B2B 솔루션 사용을 지원하는 ‘K-비대면 바우처플랫폼’을 운영할 계획이다. 총 배정된 예산은 약 3000억원이며 약 8만개 중소기업에 B2B 솔루션을 보급하는 것이 목표다. 웹케시는 공급업체 중 하나로 경리나라를 고객에게 10% 가격으로 제공할 수 있게 된다(90%는 정부 지원금).

김 연구원은 “경리나라 고객 수 확대와 전사 실적 성장에 수혜가 기대된다”며 “현 시점에서는 추정치에 반영하지 않았다. 향후 사업 구체화에 따른 점진적인 실적 추정치 상향이 기대된다”고 했다.

이어 “최근 주가는 외국인 지분율과 밸류에이션이 동시에 상승하며 지난 6개월간 수익률 132.7%를 기록했다”면서 “안정적인 실적 성장, ‘K-비대면 바우처 플랫폼’ 사업에 따른 추가 성장 모멘텀 등을 감안하면 밸류에이션 리레이팅은 지속될 전망”이라고 덧붙였다.