3분기 부진에 힘 못쓴 게임株…신작출시로 반등 이룰까?

입력 2020.10.20 05:00

수정 2020.10.19 15:43

엔씨소프트·넷마블 주가 최근 한 달 시장평균 이상 하락…3Q 실적악화 영향

리니지2M, 세븐나이츠2 등 연내 신작 출시 예정…"4분기 주가 재평가 주목"

게임주가가 3분기 실적 악화 전망으로 인한 부진을 털어내고 4분기 반등에 나설 것이란 전망이 등장했다. ⓒ셔터스톡

게임주가가 3분기 실적 악화 전망으로 인한 부진을 털어내고 4분기 반등에 나설 것이란 전망이 등장했다. ⓒ셔터스톡

올해 3분기 실적 악화 전망으로 부진한 흐름을 보이는 게임주가 4분기 실적 반등 기대로 반전을 꾀할 수 있을 지 주목된다. 연내 신작 발표를 예고한 기업이 줄을 이으면서 투자심리 개선 효과를 이끌 수 있어서다. 증권가에서는 주가가 조정 선반영이 된 상태에서 신작 출시와 계절적인 상승 모멘텀이 게임주가 재평가로 이어질 수 있다고 보고 있다.

20일 한국거래소에 따르면 전날 코스피시장에서 엔씨소프트는 전 거래일 대비 4000원(0.52%) 상승한 77만1000원에 거래를 마감했다. 이외에 위메이드(0.83%), 펄어비스(0.19%) 등도 소폭 상승세를 나타냈다. 반면, 같은 날 넷마블은 3500원(2.56%) 내린 13만3000원에, NHN은 900원(1.21%) 떨어진 7만3000원에 장을 마쳤다. 이어 컴투스(-0.71%), 카카오게임즈(-1.74%) 등도 하락 마감하는 등 게임주는 혼조세를 나타냈다.

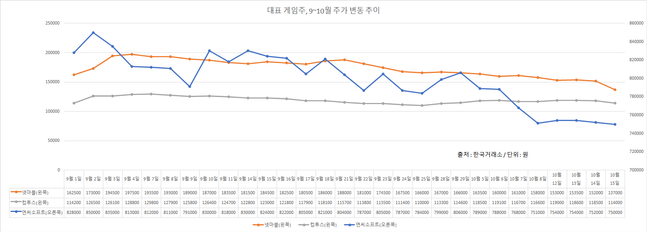

게임주는 지난달부터 이번 달까지 대부분 약세를 나타냈다. 대장주인 엔씨소프트 주가는 지난달 4일 81만3000원에서 이번 달 15일 75만원으로 한 달 새 7.7%(6만3000원) 하락했다. 넷마블 주가도 같은 기간 19만7500원에서 13만7000원으로 30.6%(6만500원) 급감하며 상승폭을 반납했다.

NHN주가 역시 지난달 4일 8만200원에서 지속 하락해 지난 15일 7만4300원으로 7.3%(5900원) 감소했다. 이외에 위메이드(-10.3%), 컴투스(-13.7%), 카카오게임즈(-43.4%) 등도 같은 기간 우하향 곡선을 나타내면서 악화된 흐름을 나타냈다.

이 같은 게임주의 하향세는 3분기 실적 악화 전망 때문이다. 금융정보업체 에프앤가이드에 따르면 엔씨소프트의 대표 작품인 '리니지2M'의 올해 3분기 일평균 매출은 17억5000만원으로 전망됐다. 전 분기의 22억원보다 20.5% 줄어든 규모다. 아울러 신종 코로나바이러스 감염증(코로나19) 확산으로 지난달 사회적 거리두기 2.5단계가 적용되면서 '블레이드앤소울2' 신규 출시 일정마저 미뤄지면서 신규 매출도 발생하지 않았다.

넷마블의 올 3분기 영업이익은 신작 '마구마구 2020'과 'BTS 유니버스 스토리'의 흥행 부진으로 전 분기 대비 4.5% 감소한 780억원에 그칠 것으로 전망됐다. 컴투스 역시 '서머너즈워' 매출 감소로 인해 1년 새 12.8% 감소한 273억원의 3분기 영업익을 거둘 것으로 관측된다.

ⓒ데일리안

ⓒ데일리안

증권가에서는 이 같은 게임주의 약세가 4분기에 종료될 것으로 보고 있다. 코로나19로 인한 재택근무 시행으로 개발이 늦어졌던 신작들이 오는 4분기에 대거 발표되면서 주가 상승 요인으로 작용할 것으로 보고 있기 때문이다.

안재민 NH투자증권 연구원은 "대부분의 게임주가는 7월 고점대비 20% 가량 조정을 받았는데 11월 지스타게임쇼와 신작 발표를 기점으로 게임 산업 전체가 성수기에 진입해왔던 만큼 주가 반등을 모색할 것"이라고 설명했다.

우선 엔씨소프트는 신규게임 '블레이드앤소울2'와 '리니지2M'을 대만에 출시할 예정이다. 만약 신작출시가 지연돼도 4분기 중 사전예약을 진행할 것이란 분석도 함께 나왔다. 이어 넷마블은 11월 출시 예정인 '세븐나이츠2'의 사전예약을 이미 진행하고 있으며, '마블 렐름 오브 챔피언스'와 'A3'도 연내 글로벌 버전으로도 출시할 예정이다.

위메이드는 사전예약 150만건을 넘긴 '미르4'를 11월 선뵐 계획이다. NHN도 4분기 내 '용비불패', 'AIMS' 등을 내놓을 예정이다. 특히 배틀로얄 장르인 AIMS의 일본서비스에 대한 기대감이 크다는 분석이다. 카카오게임즈도 '엘리온'을 출시해 4분기 매출과 주가의 동반 상승을 노린다는 전략이다.

4분기 출시 예정인 신작들이 매출 확대로 이어진다면 주가도 충분히 반등세를 나타낼 수 있을 것이란 전망이 나온다. 신작 출시가 주가의 상승 모멘텀을 이끌 것으로 보이는 데다, 최근 한 달간 이어진 조정으로 저점을 찍은 만큼 부담이 없어진 가격에 대한 투자심리가 되살아날 것이란 전망에서다.

황승택 하나금융투자 연구원은 "게임주들은 기존 출시작들의 3분기 매출이 기대에 못 미치는 성적을 나타내면서 전체 시장을 하회하는 주가흐름을 나타냈다"며 "실적이 두드러지지 못했다 하더라도 게임주들이 과도하게 하락한 만큼 4분기에 출시될 신작들이 주가의 재평가를 이끌 것으로 보인다"고 말했다.