"풍산, 방산 매출 증가에 최대 이익 전망…목표가↑"-NH투자증권

김민석 기자 (kms101@dailian.co.kr)

입력 2020.10.16 08:35

수정 2020.10.16 08:36

입력 2020.10.16 08:35

수정 2020.10.16 08:36

투자의견 '매수'로 목표주가 3만1500원으로 상향

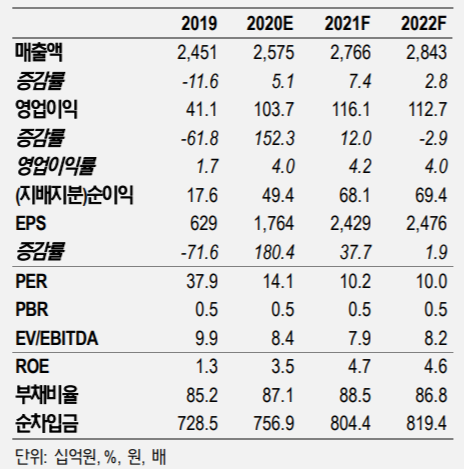

풍산 투자지표 변동 추이 ⓒNH투자증권

풍산 투자지표 변동 추이 ⓒNH투자증권

NH투자증권은 16일 풍산에 대해 탄약 수출을 중심으로 증가한 방산 매출액의 영향으로 전체 영업이익이 크게 개선될 것으로 진단했다. 이에 투자의견을 중립에서 '매수'로, 목표주가는 기존 2만5000원에서 3만1500원으로 상향했다.

변종만 NH투자증권 연구원은 "풍산은 올해 3분기에 전년 동기 대미 2만1326.3% 폭증한 434억원의 영업이익과 흑자로 전환한 241억원의 지배주주순이익을 기록하면서 10개 분기 만에 가장 좋은 실적 달성할 것으로 예상된다"며 "구리 가격 상승과 방산 매출액 증가가 이익 증가를 견인한데다 해외 자회사 PMX(미국)와 시암풍산(태국) 영업익도 금속가격 상승과 판매량 증가에 힘입어 흑자 전환하며 호실적에 영향을 미친 것으로 보인다"고 설명했다.

이어 "별도기준으로도 영업익이 전년 동기 대비 509.2% 늘어난 380억원을 거뒀을 것으로 관측된다"고 덧붙였다.

변 연구원은 "구리가격은 중국의 양호한 생산지표와 미국과 유럽의 인프라투자 기대, 데이터센터발 전력 설비투자, 타이트한 광산 공급에 대한 인플레이션 기대로 추가 상승할 것으로 보인다"며 "중동향 탄약 공급 계약과 미국의 탄약수요가 개선되면서 방산 매출액도 더 늘어날 것으로 보이는 만큼 구리 가격 상승과 방산 매출 회복이 향후 이익 개선을 견인할 것"이라고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

김민석 기자

(kms101@dailian.co.kr)

기사 모아 보기 >