"한화시스템, 현업과 신사업 실적 가시화될 것…목표가↑"-NH투자증권

김민석 기자 (kms101@dailian.co.kr)

입력 2020.09.08 08:18

수정 2020.09.08 08:18

입력 2020.09.08 08:18

수정 2020.09.08 08:18

투자의견 '매수' 유지, 목표주가 1만7200원으로 상향

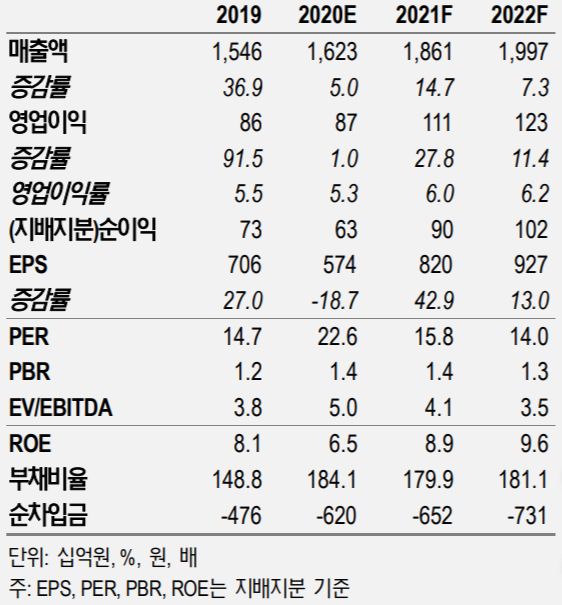

한화시스템 실적 및 투자지표 전망 추이 ⓒNH투자증권

한화시스템 실적 및 투자지표 전망 추이 ⓒNH투자증권

NH투자증권은 8일 한화시스템에 대해 차세대구축함(KDDX) 전투체계 수주로 인한 현업과 함께 수소에어택시 등 신사업 분야의 실적도 가시화될 것으로 전망했다. 투자의견은 매수를 유지했고, 목표주가는 기존 1만1300원에서 1만7200원으로 상향했다.

최진명 NH투자증권 연구원은 "한화시스템은 KDDX 수주로 내수 성장 동력을 K-9자주포 호주 수출 가시화로 부품수출 성장 동력 확보했다"며 "사업 구조상 신종 코로나바이러스 감염증(코로나19) 피해가 전무한데다 한국형 수소에어택시 사업 대표기업 선정에 따른 '그린 뉴딜' 정책 수혜까지 기대된다"고 설명했다.

이어 "계열사 보험코어솔루션 사업으로 대표되는 ICT 사업과 본격 생산을 시작한 TICN 3차 양산 물량이 이끌 방산 등 기존 사업부문에서도 안정적인 성장을 유지할 것"이라고 덧붙였다.

최 연구원은 "자회사 Phasor Solution은 2021년부터 저궤도 위성통신망 사업예정자인 Space-X에 안테나 판매를 개시할 때부터 또 다른 자회사 Overair는 에어택시 서비스 개시 시점을 전후해 매출이 발생할 것"이라며 "전체적으로 2023년 전후로 신사업 부문의 본격적인 이익이 시현될 것으로 예상된다"고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

김민석 기자

(kms101@dailian.co.kr)

기사 모아 보기 >