"한화솔루션, 그린 산업 투자로 성장세 지속…목표가↑"-NH투자증권

김민석 기자 (kms101@dailian.co.kr)

입력 2020.09.03 08:04

수정 2020.09.03 08:04

입력 2020.09.03 08:04

수정 2020.09.03 08:04

투자의견 '매수' 유지, 목표주가 5만1000원으로 상향

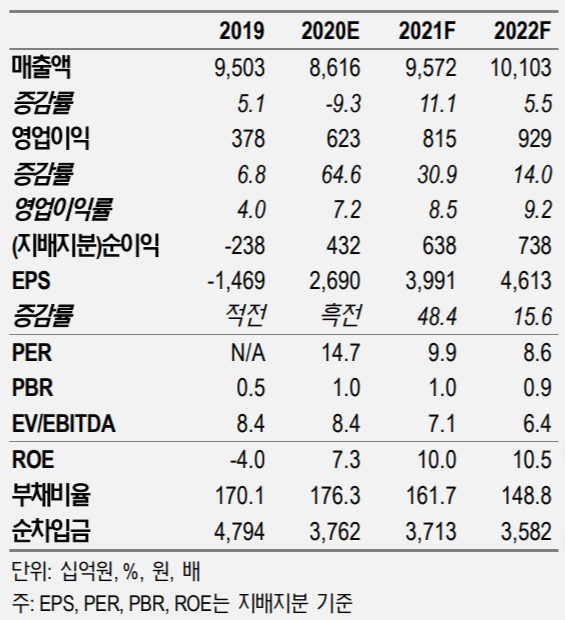

한화솔루션 실적 및 투자지표 변동 추이 ⓒNH투자증권

한화솔루션 실적 및 투자지표 변동 추이 ⓒNH투자증권

NH투자증권은 3일 한화솔루션에 대해 태양광, 수소 등 재생에너지 밸류체인을 확대하는 등 그린(Green) 산업에 대한 투자로 지속적인 성장이 가능할 것으로 진단했다. 투자의견은 매수를 유지했고, 목표주가는 기존 3만2000원에서 5만1000원으로 상향했다.

황유식 NH투자증권 연구원은 "한화솔루션은 태양광 부문에서 모듈 생산·판매에서 EPC·발전 및 에너지 리테일 판매로 사업 영역을 확장하는 등 단순 제조업에서 에너지 토탈 서비스 사업자로 변모 중이다"라며 "모듈 이외 다운스트림 사업 규모가 확대될수록 안정적인 영업이익 창출이 가능해질 것으로 전망된다"고 설명했다.

이어 "올해 약 5000억원인 다운스트림 사업 매출액은 2025년 6조원까지 늘릴 예정인 만큼 추후 한화솔루션이 전사 매출 성장 견인할 것으로 보인다"고 덧붙였다.

황 연구원은 "수소 사업은 미국 니콜라(Nikola)와의 협업, 고효율 수전해 기술 개발, 그린 에너지 공급 및 수소 저장·유통 등과 관련해 그룹 차원에서 역할 분담할 전망"이라며 "이에 올 3분기에는 전년 동기 대비 28.5% 늘어난 1959억원의 영업이익을 연간으로는 64.6% 증가한 6228억원의 영업익을 거둘 것으로 추정된다"고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

김민석 기자

(kms101@dailian.co.kr)

기사 모아 보기 >