"SK머티리얼즈, 하반기에도 실적 개선 지속…목표가↑"-케이프투자증권

김민석 기자 (kms101@dailian.co.kr)

입력 2020.07.17 08:38

수정 2020.07.17 08:38

입력 2020.07.17 08:38

수정 2020.07.17 08:38

투자의견 '매수' 유지, 목표주가 29만원으로 상향

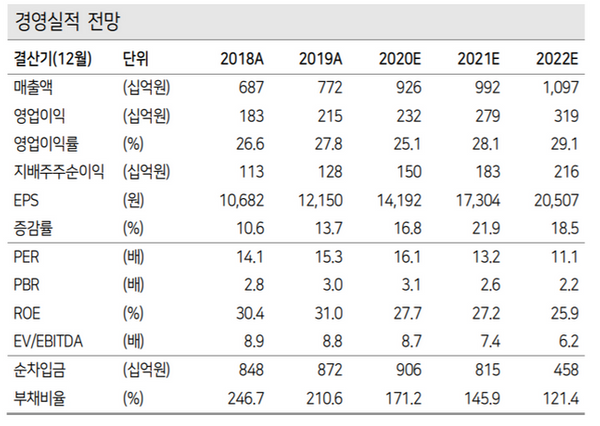

SK머티리얼즈 경영실전 전망 추이 ⓒ케이프투자증권

SK머티리얼즈 경영실전 전망 추이 ⓒ케이프투자증권

케이프투자증권은 17일 SK머티리얼즈에 대해 하반기에 자회사 경영환경 개선과 신규 소재 매출 확대로 실적 개선을 지속할 것으로 진단했다. 투자의견은 매수를 유지했고, 목표주가는 22만원에서 29만원으로 상향했다.

박성순 케이프투자증권 연구원은 "올해 2분기 SK머티리얼즈는 전 분기 대비 7.1% 늘어난 2275억원의 매출액과, 6.5% 증가한 566억원의 영업이익을 시현하며 시장 전망치를 소폭 상회한 실적을 거뒀다"며 "반도체 수요가 늘어나 전 분기 대비 물량이 소폭 증가한 특수 가스와 신규 소재 매출이 늘어난 영향으로 분석된다"고 설명했다.

이어 "2분기부터 매출로 인식된 약 100억원 수준의 고선택비 인산계 에천트, 불화수소(HF), 포토레지스트 등 신규 소재 부분과 한유케미칼의 이산화탄소(CO2) 성수기 진입으로 전 분기 대비 성장을 이뤄냈다"고 덧붙였다.

박 연구원은 "하반기에는 고객사 계절적 성수기 진입에 따른 특수가스 수요 증가가 예상되는 만큼 SK에어가스의 M16향 가스공급이 개시되고, SK트리켐도 신규 제품 온기가 반영돼 전 분기 대비 개선될 것"이라며 "올해 전체 SK머티리얼스는 전년 동기 대비 20% 늘어난 9264억원의 매출액과 8.1% 증가한 2321억원의 영업익을 거둘 것으로 예상된다"고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

김민석 기자

(kms101@dailian.co.kr)

기사 모아 보기 >