수익률 격차 최대 13%…코로나 속 '로또' 된 변액보험

입력 2020.07.23 06:00

수정 2020.07.23 19:23

ELS 집중한 KB생명 '쪽박'…해외투자 승부 건 미래에셋생명 '대박'

코로나19 장기화로 금융 시장 불확실성 지속…이어지는 고객 불안

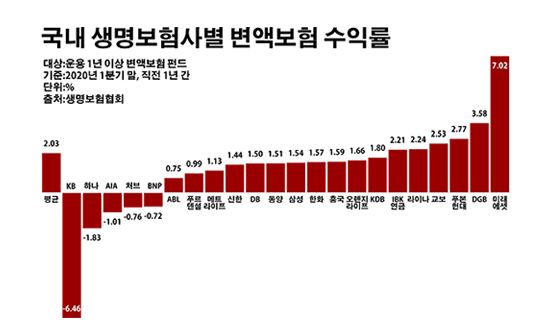

국내 생명보험사별 변액보험 수익률.ⓒ데일리안 부광우 기자

국내 생명보험사별 변액보험 수익률.ⓒ데일리안 부광우 기자

국내 생명보험사들 사이의 변액보험 수익률 격차가 최대 10%포인트 넘게 벌어진 것으로 나타났다. 주가연계증권(ELS)에 집중적으로 투자한 KB생명은 쪽박을 찬 대표 생보사로 꼽힌 반면, 해외투자에 승부를 건 미래에셋생명은 대박을 터뜨린 모습이다. 신종 코로나바이러스(이하 코로나19)에 따른 충격이 시장을 뒤흔들고 있는 가운데 로또가 돼 버린 변액보험을 둘러싼 고객들의 불안은 커져만 가고 있다.

23일 생명보험협회에 따르면 올해 상반기 말 기준으로 국내 22개 생보사들의 직전 1년 간 변액보험 펀드 평균 수익률은 2.03%로 집계됐다. 이는 운용 기간이 1년을 넘은 관련 1468개 펀드들을 대상으로 각각의 순자산 규모를 가중해 산출된 값이다. 변액보험은 가입자들로부터 받은 보험료를 기반 펀드에 넣어 운용하고 그 실적에 따라 보험금이 달라지는 생보업계의 투자 상품이다.

이 같은 변액보험 수익률은 지난 1분기 말(-4.36%)에 비해서는 눈에 띄게 회복된 수준이다. 수익률의 핵심인 주식 시장 여건이 코로나19 이후 급속히 악화됐다가 최근 들어 다시 눈에 띄게 회복되면서다. 실제로 코스피 지수는 올해 1분기 동안에만 2197.67에서 1754.64로 20.2%(443.03포인트) 급락했다. 그러다 2분기를 거치며 20.2%(353.69포인트) 오른 2108.33을 기록했다.

이에 힘입어 전반적인 변액보험 투자 성적은 안정세를 찾은 듯 보이지만, 생보사별로 들여다보면 상황은 천차만별이었다. 여전히 마이너스 6%대의 수익률로 적자를 면치 못하고 있는 생보사도 있는 반면, 심화하는 저금리 기조 속에서도 7%대의 높은 수익률을 나타내며 주목할 만한 성과를 낸 곳도 등장하며 극명한 대조를 이뤘다.

조사 대상 기간 가장 낮은 변액보험 수익률을 기록한 곳은 KB생명으로 -6.46%에 그쳤다. 이어 하나생명(-1.83%)과 AIA생명(-1.01%), 처브라이프생명(-0.76%), BNP파리바카디프생명(-0.72%) 등도 해당 수익률이 마이너스를 나타냈다.

반면 미래에셋생명의 해당 수익률은 7.02%에 달하며 단연 높은 수치를 달성했다. 바로 뒤를 이으며 2위를 차지한 DGB생명(3.58%)과 비교해도 두 배 가까이 높은 수익률로 경쟁사들을 멀리 따돌렸다. 아울러 푸본현대생명(2.77%)과 교보생명(2.53%), 라이나생명(2.24%), IBK연금보험(2.21%) 등의 변액보험 수익률이 생보업계 평균을 웃돌았다.

이밖에 다른 생보사들의 변액보험 수익률은 ▲ABL생명 0.75% ▲푸르덴셜생명 0.99% ▲메트라이프생명 1.13% ▲신한생명 1.44% ▲DB생명 1.50% ▲동양생명 1.51% ▲삼성생명 1.54% ▲한화생명 1.57% ▲흥국생명 1.59% ▲오렌지라이프생명 1.66% ▲KDB생명 1.80% 등으로 1% 안팎에 머물렀다.

이렇게 변액보험을 둘러싸고 생보사별 희비가 엇갈린 배경에는 서로 다른 투자 포트폴리오가 자리하고 있었다. 코로나19로 국내외 금융 시장의 불확실성이 어느 때보다 커지면서, 자산 배분 전략에 따른 영향이 수익률에 이전보다 큰 영향을 끼쳤다는 분석이다.

최저 수익률에 허덕이고 있는 KB생명의 경우 ELS에 투자하는 변액보험 펀드들이 극심한 부진에 빠지면서 수익률의 발목을 잡았다. KB생명의 변액보험 펀드들 중 비교적 많은 자산이 배분되며 핵심 역할을 해야 할 '주가지수ELS거치형36호(수익률 -22.53%)'와 '주가지수ELS적립형19호(-16.17%)', '주가지수ELS적립형17호(-12.21%)' 등의 수익률이 -10~-20%대로 고꾸라지면서 전체 성적도 추락할 수밖에 없었다. 대신 '인덱스혼합형(2.13%)'과 '시스템성장형(1.39%)' 등 국내 채권에 투자하는 펀드들이 비교적 선방했지만, 결과를 바꾸기엔 역부족이었다.

다만, 일반적인 변액보험과 달리 이 같은 ELS 펀드들은 최악의 상황이 아니라면 정해진 수익률을 보장받을 수는 있다. 만기 시점의 수익률이 -40% 아래로 떨어지지 않았다면 계약 시 약정한 수익을 제공하는 식의 구조를 갖고 있어서다. 하지만 증시가 코로나19의 직격탄을 맞았던 지난 1분기 말에는 일부 펀드들의 수익률이 -40%마저 밑돌며 불안을 안기기도 했다. 코로나로 인한 금융 시장의 불확실성이 지속되고 있는 점을 감안하면 마냥 안심할 수만은 없는 대목이다.

반면 미래에셋생명은 해외투자 펀드들이 변액보험 전체의 높은 수익률을 견인했다. 미래에셋생명 변액보험 펀드들 중 가장 많은 자산이 담긴 '글로벌 MVP 60' 펀드가 9.87%의 수익률을 내며 순항했고 '해외성장형(37.97%)'과 '글로벌성장주식형(27.57%)', 'A+ 차이나(23.00%)' 등 해외 주식에 주로 투자하는 펀드들이 20~30%에 이르는 수익률을 내며 효자 역할을 했다.

문제는 이렇게 롤러코스터처럼 춤추는 수익률이 고객들의 자산과 직결된다는 점이다. 변액보험은 기본적으로 투자 상품인 만큼, 대부분 원금이 보장 되지 않는다. 투자 손실이 발생하면 가입자가 이를 고스란히 떠안아야 한다는 얘기다. 이 와중 코로나19가 장기화하면서 고객들의 혼란은 더욱 커질 것으로 전망된다.

금융권 관계자는 "코로나19 팬데믹 이후 불거진 증시 급락도 금융시장에 큰 리스크였지만, 최근의 반등도 마냥 정상적인 흐름이라 안심하기엔 잠재된 불안이 크다"며 "코로나19 국면이 생각보다 길어지면서 변액보험 등 투자 상품의 수익률도 언제든 요동칠 수 있는 만큼, 신중한 선택이 필요한 시점"이라고 말했다.