"대우건설, 2022년까지 실적 개선 지속…목표가↑"-현대차증권

이미경 기자 (esit917@dailian.co.kr)

입력 2021.01.06 08:52

수정 2021.01.06 08:52

입력 2021.01.06 08:52

수정 2021.01.06 08:52

투자의견 '매수', 목표주가 7500원 상향

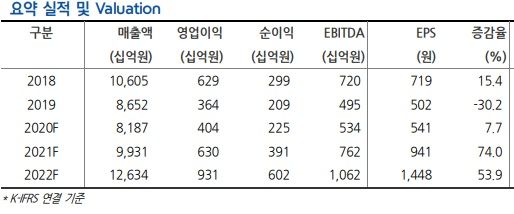

대우건설 실적추이.ⓒ현대차증권

대우건설 실적추이.ⓒ현대차증권

현대차증권은 6일 대우건설에 대해 올해부터 양호한 분양성과가 예상돼 2022년까지 실적이 지속적으로 성장할 것이라는 전망을 내놨다. 투자의견은 '매수'를 유지하고, 목표주가는 7500원으로 상향조정했다.

성정환 현대차증권 연구원은 “최근 분양 호조세와 연이은 해외수주로 주가는 급등했으나 여전히 장기 평균 주가순자산비율(P/B) 1배 대비 밸류에이션이 저렴하다”면서 “양호한 분양성과로 올해와 내년까지 실적이 지속 성장할 것으로 기대된다”라고 설명했다.

대우건설의 4분기 연결 매출액은 2조3410억원으로 전년동기대비 1% 증가하고, 영업이익은 990억원으로 같은기간대비 14% 감소하면서 시장기대치를 밑도는 실적이 나올 것으로 예상된다.

성 연구원은 “대우건설의 2021년 연간 분양 목표치는 3만5000세대 수준으로 2019년부터 이어지는 분양 호조와 해외수주 증가로 실적개선이 나타날 것"이라며 “올해부터 카타르 LNG프로젝트 수주여부와 자체사업 정상적인 분양 여부를 주목해야한다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

이미경 기자

(esit917@dailian.co.kr)

기사 모아 보기 >