“DB하이텍, 내년 가격 인상 본격화 전망...목표가↑”-신한금융투자

백서원 기자 (sw100@dailian.co.kr)

입력 2020.12.29 08:39

수정 2020.12.29 08:40

입력 2020.12.29 08:39

수정 2020.12.29 08:40

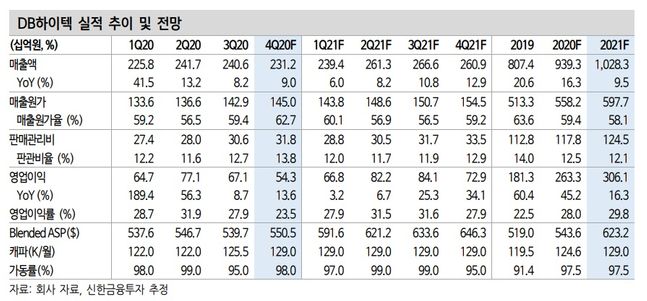

DB하이텍 실적 추이 및 전망ⓒ

DB하이텍 실적 추이 및 전망ⓒ

신한금융투자는 29일 DB하이텍에 관해 “내년 가격 상승 효과가 기대된다”며 목표주가를 기존 4만7000원에서 6만원으로 상향 조정했다. 투자의견 ‘매수’도 유지했다.

최도연 연구원은 “DB하이텍의 4분기 실적은 매출액 2312억원, 영업이익 543억원을 전망한다”며 “인센티브를 약 100억원 반영한 추정치로 비우호적인 환율 흐름에도 불구하고 전년 대비 개선될 전망”이라고 밝혔다. 최 연구원은 “또한 DB하이텍은 내년에 대한 수주를 이미 상당 부분 확보한 상태”라고 파악했다.

내년은 가격 상승 효과까지 기대된다는 평가다. 최 연구원은 “최근 8인치 파운드리 업계에서도 가격 인상이 시작됐다”며 “외신 보도에 따르면 UMC 등이 8인치 가격을 올해 4분기 10~15% 인상했고 내년에는 20% 이상 추가 인상할 것”이라고 짚었다.

그는 “DB하이텍도 가격 인상을 제시할 수 있는 최적의 시기로 판단된다”며 “IT 세트 신제품 출시가 본격화되는 내년 1분기부터 동사의 가격 인상이 본격화될 것”이라고 내다봤다.

내년 매출액은 전년 대비 9.5% 증가한 1조283억원, 영업이익은 16.3% 늘어난 3061억원으로 사상 최대 실적을 전망했다.

©(주) 데일리안 무단전재 및 재배포 금지

백서원 기자

(sw100@dailian.co.kr)

기사 모아 보기 >