"대한유화, 업황 회복에 지속적인 실적개선 기대…목표가↑"-KTB투자증권

김민석 기자 (kms101@dailian.co.kr)

입력 2020.10.29 08:48

수정 2020.10.29 08:48

입력 2020.10.29 08:48

수정 2020.10.29 08:48

투자의견 '매수' 유지, 목표주가 25만원으로 상향

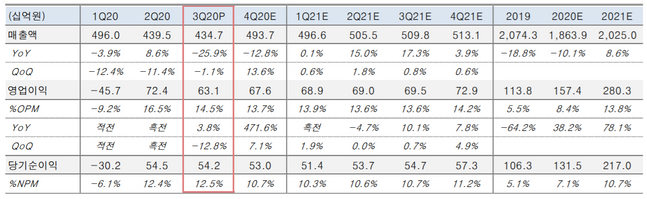

대한유화 실적 추이 및 전망 ⓒKTB투자증권

대한유화 실적 추이 및 전망 ⓒKTB투자증권

KTB투자증권은 29일 대한유화에 대해 중국과 전기차 배터리 시장 등 업황 회복의 영향으로 인한 지속적인 실적 개선세가 기대된다고 진단했다. 투자의견은 매수를 유지했고, 목표주가는 기존 18만원에서 25만원으로 상향했다.

박일선 KTB투자증권 연구원은 "올해 3분기 대한유화는 전년 동기 대비 3.8% 증가한 6311억원의 영업이익을 거뒀다"며 "기존 주력 제품인 HDPE, PP의 손익 기여도가 확대됐고 에틸렌, 프로필렌 설비 가동률은 100%를 상회한데다 부타디엔 가격이 9월부터 반등하는 등 전반적인 업황 회복이 호실적에 영향을 미쳤다"고 설명했다.

이어 "신종 코로나바이러스 감염증(코로나19) 여파로 인한 나프타 가격의 감소와 300억원 규모로 발생한 재고평가손 환입을 제외하면 실질 영업익은 전분기 대비 49% 늘어났을 것"이라고 덧붙였다.

박 연구원은 "오는 4분기에 대한유화는 주요 유도품인 ABS, SBR의 가격 강세와 타이어 업체 가동률 상향으로 전년 동기 대비 471.6% 폭증한 6762억원의 영업익을 시현할 것으로 전망된다"며 "2022년에는 30만톤의 SM 설비 신설, 에틸렌과 프로필렌 등 NCC 추가 증설등이 예정된 만큼 규모의 경제 효과로 인한 추가적인 실적 상승이 기대된다"고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

김민석 기자

(kms101@dailian.co.kr)

기사 모아 보기 >