"한국금융지주, 증권업황 회복으로 부활 성공…목표가↑"-유안타증권

김민석 기자 (kms101@dailian.co.kr)

입력 2020.08.18 08:24

수정 2020.08.18 08:25

입력 2020.08.18 08:24

수정 2020.08.18 08:25

투자의견 '매수' 유지, 목표주가 8만3000원으로 상향

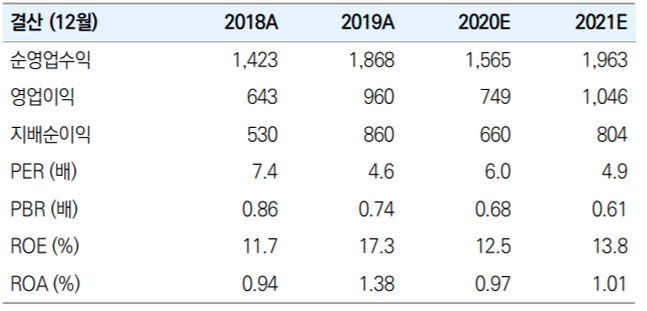

한국금융지주 실적 및 투자지표 전망 추이(단위 : 십억원, 원, %, 배) ⓒ유안타증권

한국금융지주 실적 및 투자지표 전망 추이(단위 : 십억원, 원, %, 배) ⓒ유안타증권

유안타증권은 18일 한국금융지주에 대해 증권 본업에서 당초 우려보다 빠른 회복을 시현한 부분이 컨센서스를 상회하는 어닝 서프라이즈를 거두는 데 영향을 미쳤다고 분석했다. 투자의견은 매수를 유지했고, 목표주가는 기존 7만원에서 8만3000원으로 상향했다.

정태준 유안타증권 연구원은 "한국금융지주는 2분기 지배주주순이익으로 3855억원을 거두면서 시장 컨센서스인 2421억원을 크게 상회하는 어닝 서프라이즈를 기록했다"며 "이는 신용공여 잔고 급증에 따른 증권 본업에서의 이자손익 회복과 비증권 자회사 및 손자회사들의 운용 및 지분법 손실이 회복됐기 때문이다"라고 분석했다.

이어 "순수수료이익 연결기준으로 전년 동기 대비 12.5% 늘었고, 신규 프로젝트 파이낸싱(PF) 둔화에도 불구하고 전통적 투자은행(IB) 부문에서 견조한 실적을 보인 점도 긍정적으로 반영됐다"고 덧붙였다.

정 연구원은 "리테일 신용공여 급증의 수혜로 이자손익은 별도 기준으로 1년 새 8.0% 늘어났고, 연결기준으로 1162억원 트레이딩 및 상품이익까지 발생해 적자를 기록했던 1분기와 달리 2분기에는 모두 흑자로 전환했다"며 "당초 우려보다 빠른 회복을 시현하는 등 이전 체력을 되찾았다고 판단되는 만큼 2020년과 2021년 순이익 추정치도 각각 6600억원, 8040억원으로 상향 조정했다"고 설명했다.

©(주) 데일리안 무단전재 및 재배포 금지

김민석 기자

(kms101@dailian.co.kr)

기사 모아 보기 >