"LG화학, 2차 전지 성장으로 2Q 깜짝 실적 전망…목표가↑"-메리츠증권

김민석 기자 (kms101@dailian.co.kr)

입력 2020.07.13 08:38

수정 2020.07.13 08:38

입력 2020.07.13 08:38

수정 2020.07.13 08:38

투자의견 '매수' 유지, 목표주가 62만원으로 상향

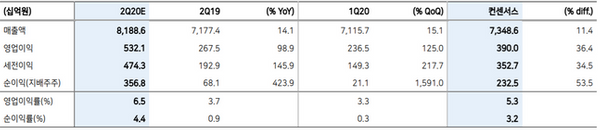

LG화학 2020년 2분기 실적 ⓒ메리츠증권

LG화학 2020년 2분기 실적 ⓒ메리츠증권

메리츠증권은 13일 LG화학에 대해 2차 전지 부문 성장이 올해 2분기 어닝 서프라이즈를 견인해 경쟁사 대비 차별화된 이익 포트폴리오를 나타낼 것으로 진단했다. 투자의견은 매수를 유지했고, 목표주가는 54만원에서 62만원으로 상향했다.

노우호 메리츠증권 연구원은 "전지부문 영업이익 추정치가 기존 424억원에서 1473억원 상향 조정되면서 LG화학 2분기 전체 영업익도 기존 3978억원에서 5321억원 상향될 것으로 전망된다"며 "이는 테슬라가 2분기에 9만650대의 인도량을 나타내며 소형전지 영업익이 늘어남과 동시에 폴란드 공장 수율 개선으로 중대형 전지 영업익도 증가한 영향이다"라고 설명했다.

이어 "자동차 제동장치(ABS)의 수요 호조와 및 저유가에 따른 나프타분해시설(NCC) 및 PO(폴리올레핀) 수익성 개선 등 석유·화학 부문의 다운-사이클을 방어하는 포트폴리오가 등장한 부분도 호실적에 영향을 미친 것으로 보인다"고 덧붙였다.

노 연구원은 "이번 분기에 시장 예상보다 빠르게 찾아온 중대형 전지부문의 흑자전환으로 멀티플 프리미엄 추가 반영이 적정한 시점"이라며 "올 하반기 전기차 수요전환 가속 등으로 2차전지에 대한 긍정적 투자 여건이 가속화될 것으로 예상돼 글로벌 1위 규모의 EV배터리 생산능력 보유한 LG화학의 향후 전망도 좋은 편"이라고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

김민석 기자

(kms101@dailian.co.kr)

기사 모아 보기 >