'저축보험의 역습' 생보사 年 만기보험금 첫 10조 돌파

입력 2020.03.27 06:00

수정 2020.03.26 10:16

1년 만에 32.5% 급증…저축성 보험 만기 도래 '부메랑'

영업·투자 이중고 속 부담 가중…벼랑 끝 선 생보업계

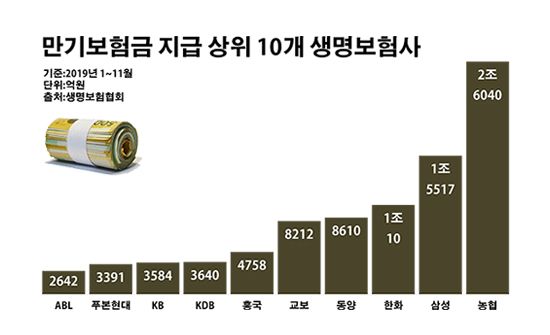

만기보험금 지급 상위 10개 생명보험사.ⓒ데일리안 부광우 기자

만기보험금 지급 상위 10개 생명보험사.ⓒ데일리안 부광우 기자

국내 생명보험사들이 계약 만기를 채운 고객들에게 지급한 연간 보험금이 사상 처음으로 10조원을 돌파했다. 생보사들이 과거 경쟁적으로 판매했던 저축성 보험의 약정 만료 시한이 속속 도래하면서 그에 따른 보험금 지급이 빠르게 불어나고 있다는 분석이다. 보험 영업은 물론 투자 여건까지 최악의 상황을 맞고 있는 가운데 서서히 날아들고 있는 저축성 보험 부메랑은 생명보험업계를 벼랑 끝 위기로 내몰고 있다.

27일 생명보헙협회에 따르면 지난해 들어 11월까지 국내 24개 생보사들이 지급한 만기보험금은 총 10조1996억원으로 전년 동기(7조6971억원) 대비 32.5%(2조5025억원) 급증한 것으로 집계됐다. 아직 12월 집계가 더해지지 않았음에도, 바로 직전 해에 기록했던 기존 생보업계 연간 최대 만기보험금인 8조2950억원을 뛰어넘는 액수다.

생보사별로 보면 NH농협생명이 내준 만기보험금이 같은 기간 2조5429억원에서 2조6040억원으로 2.4%(611억원) 늘며 단연 최대를 나타냈다. 이어 삼성생명 역시 1조1741억원에서 1조5517억원으로, 한화생명도 9022억원에서 1조10억원으로 각각 32.2%(3776억원)와 11.0%(988억원)씩 증가하며 만기보험금이 1조원을 넘어섰다. 이밖에 동양생명(8610억원)·교보생명(8212억원)·흥국생명(4758억원)·KDB생명(3640억원)·KB생명(3584억원)·푸본현대생명(3391억원)·ABL생명(2642억원) 등이 만기보험금 지급 상위 10개 생보사에 이름을 올렸다.

이처럼 생보사들의 만기보험금 지출이 늘고 있는 핵심 요인으로는 저축성 보험이 꼽힌다. 2010년대 초중반 생보업계가 집중적으로 판매했던 저축성 보험의 계약이 하나 둘 만료되면서 그에 따른 보험금 지급이 누적되고 있다는 얘기다. 아울러 저금리 기조가 심화하면서 저축성 보험 계약을 연장하려는 수요도 뚝 떨어지면서 만기보험금 확대를 더욱 부추기고 있다는 분석이다.

저축성 보험 영업이 절정을 이뤘던 2013년이 지나고 이듬해인 2014년부터 2016년까지 3년 간 생보업계의 연간 만기보험금 지급액은 5조원 대 중후반 수준을 유지해 왔다. 그러다 2017년 6조원을 넘어서더니, 저축성보험 만기가 찾아오기 시작한 2018년 갑자기 8조원을 돌파하며 급증하는 추세를 보였다. 지금과 같은 추세라면 생보사들의 지난해 결산 만기보험금은 11조원에 이를 것으로 예측된다. 불과 5년 만에 두 배 가량 규모가 불어난 셈이다.

생보업계 입장에서 더 큰 문제는 다른 보험 상품 영업이 좀처럼 활기를 띄지 못하는 와중 저축성 보험으로 인한 부담만 쌓이고 있다는 점이다. 실제로 국내 보험 시장이 사실상 과포화 상태로 접어들면서 생보업계는 이미 마이너스 성장에 맞닥뜨리고 있는 실정이다. 지난해 1~11월 생보사들이 유치한 금액 기준 신계약은 263조8172억원으로 전년 동기(268조945억원) 대비 1.6%(4조2773억원) 줄어든 것으로 조사됐다. 아울러 보험료 수입도 같은 기간 69조120억원에서 68조8182억원으로 0.3%(1938억원) 감소했다.

여기에 심화하고 있는 저금리는 생보사들에게 결정타를 날리고 있다. 금리가 낮아지면 통상 금융 상품을 통해 거둘 수 있는 투자 수익률도 함께 떨어지는 경향을 보이게 되는데, 이는 고객들로부터 받은 자산을 굴려 다시 돌려줘야하는 보험사들에게 악재일 수밖에 없다. 한은은 지난 7월 1.75%에서 1.50%로, 10월에는 1.50%에서 1.25%로 지난해에만 두 차례에 걸쳐 기준금리를 내렸다. 이로써 한은 기준금리는 2016년 6월부터 2017년 11월까지 기록했던 사상 최저치로 돌아간 상태였다.

이 같은 기준금리 만으로도 보험사들에게는 무거운 짐이었다. 그런데 예기치 못한 신종 코로나바이러스(이하 코로나19) 사태로 기준금리가 0%대까지 추락하면서 보험업계에는 비상이 걸렸다. 한은은 코로나19로 인한 경제적 타격과 금융권의 불안이 커지자 이번 달 임시 금융통화위원회를 열고, 경기 부양을 위해 기준금리를 0.50%포인트 더 내린 0.75%로 운용하기로 했다. 코로나19 여파에 사상 처음으로 우리나라도 제로 금리 시대를 맞이하게 된 형국이다.

이런 이중고에 생보업계에서는 역대급 비상사태를 맞을 것이란 우려가 팽배하다. 가뜩이나 지난해 최악의 성적표를 받아 들었던 생보사들의 실적이 올해는 더 나빠질 수 있다는 비관론이다. 지난해 생보업계 전체 당기순이익은 3조1140억원으로 전년(4조325억원) 대비 22.8%(9185억원) 감소했다.

보험업계 관계자는 "저축성 보험의 경우 저금리로 인해 보험금만 늘고 신규 가입은 끊겨 가는 악순환이 심화하는 모양새"라며 "저축성 보험을 둘러싼 출혈 경쟁의 후폭풍이 생보사들의 경영난을 더욱 가중시킬 것"이라고 말했다.