'6분기 연속 플러스' 삼성SDI, 4Q 이후 전망도 '쾌청'(종합)

이홍석 기자

입력 2018.10.26 12:06

수정 2018.10.26 12:11

입력 2018.10.26 12:06

수정 2018.10.26 12:11

지난해 2분기 이후 흑자 행진...올해 영업익 7000억 돌파 전망

전지·전자재료 동반 순항...내년 사업 환경 긍정적으로 성장 유지

삼성SDI 원통형 리튬이온 배터리와 배터리 팩.ⓒ삼성SDI

삼성SDI 원통형 리튬이온 배터리와 배터리 팩.ⓒ삼성SDI

전지·전자재료 동반 순항...내년 사업 환경 긍정적으로 성장 유지

삼성SDI가 6분기 연속 흑자행진을 지속하면서 상승세를 이어가고 있다. 올해 연간 영업이익이 7000억원을 돌파할 것으로 보이는 가운데 내년도 사업전망도 밝아 기대감이 한층 높아지고 있다.

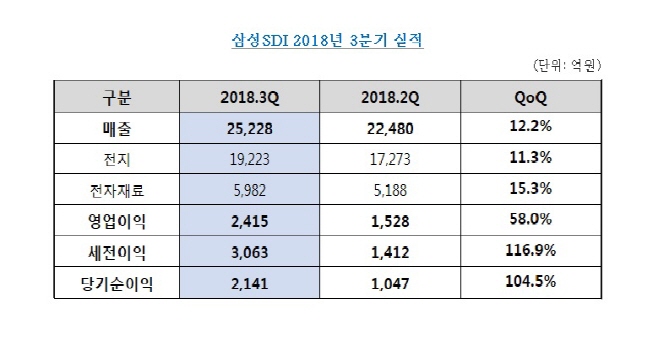

삼성SDI는 26일 공시를 통해 3분기 실적으로 매출 2조5228억원, 영업이익 2415억원을 기록했다고 밝혔다. 이는 전분기(매출 2조2480억원·영업이익 1528억원) 대비 각각 12.2%(2748억원)과 58%(887억원) 증가한 수치다.

이러한 호 실적은 전지(11.3%)과 전자재료(15.3%)부문 모두 동반 매출 증가 속에서 수익성도 개선된 데 따른 결과다. 소형전지에서 원형전지 수요 확대와 플래그십 스마트폰 출시로 인한 폴리머전지 성수기 진입으로 실적이 큰 폭으로 성장한 가운데 에너지저장장치(ESS)와 자동차용 중대형전지도 미국과 유럽 등에서 매출 성장세를 이어갔다.

삼성SDI는 이 날 실적 공시 후 진행된 3분기 실적 컨퍼런스콜에서 "3분기 실적 개선에 가장 기여한 사업은 소형전지"라며 "특히 하이엔드 원형전지와 폴리머전지 두 제품 판매가 급격히 늘어 가장 크게 기여했다"고 밝혔다. 이어 "4분기에도 3분기 추세가 이어질 것으로 예상하고 있다"고 덧붙였다.

전자재료사업부문도 반도체소재의 메모리반도체 중심 수요 증가와 편광필름과 유기발광다이오드(OLED) 등 디스플레이소재의 고객 다변화 및 공급 확대로 실적이 향상됐다.

3분기 흑자로 지난해 2분기 이후 6분기 연속 흑자 행진을 이어간 가운데 3분기 누적 영업이익은 4663억원에 달하며 올해 연간 영업이익은 7000억원을 돌파할 것으로 예상되고 있다.

이 회사가 지난 2015년과 2016년 2년 연속 적자 이후 지난해 3년만에 흑자전환(영업이익 1169억원)에 성공한 것을 감안하면 큰 폭의 실적 개선세다.

삼성SDI 2018년 3분기 실적.ⓒ삼성SDI

삼성SDI 2018년 3분기 실적.ⓒ삼성SDI

전지부문에서는 소형전지가 원형전지 수요를 중심으로 꾸준히 성장하고 있으며 폴리머전지도 중국 시장 공급 증가가 기대되고 있다. 중대형전지는 ESS의 국내 전력용·상업용과 국내외·무정전전원장치(UPS) 중심으로 시장 호조가 예상되며 자동차전지의 유럽 고객 신규 모델 공급으로 매출이 증가할 전망이다.

삼성SDI는 실적 컨퍼런스콜에서 "디젤게이트 이후 유럽업체들을 중심으로 전기차 판매량이 눈에 띄게 증가하고 있다"며 "상용차용 환경 규제도 점차 확대되면서 자동차용 배터리 수요가 단기적·중장기적으로 당초 계획보다 증가하고 있다"고 설명했다.

이어 "기존 계약물량과 향후 비즈니스 규모 확대로 이어지고 있어 좋은 사업기회가 될 것"이라고 기대감을 나타냈다.

ESS 시장에 대해서도 긍정적인 전망을 제시했다. 회사측은 “ESS가 회사 수익성 향상에 기여하고 있다”며 "내년도 글로벌 ESS 시장은 총 17기가와트(GW)로 올해보다 약 40% 성장하고 국내 시장은 이 중 35%를 차지할 것으로 보고 있다"고 밝혔다.

전자재료사업부문은 반도체소재 고객 다변화를 추진할 계획으로 편광필름의 대면적 TV와 모바일 중심 공급 확대, OLED 소재의 차세대 플랫폼 진입이 전망된다. 내년 반도체 가격 하락 우려가 미칠 영향에 대해서도 크지 않을 것으로 내다봤다.

회사측은 “"내년도 메모리반도체 가격 하락은 시장 우려만큼 크지 않을 것"이라며 "소재쪽에 미칠 영향도 극히 제한적"이라고 예상했다.

이어 “내년에는 차세대 소재 개발로 수익성을 확보하고 신규 소재에 대한 다변화를 통해 외형 성장을 다지는 계기로 삼을 것”이라며 “반도체 소재 사업은 올해 이상의 매출과 수익이 가능할 것”이라며 자신감을 나타냈다.

©(주) 데일리안 무단전재 및 재배포 금지

이홍석 기자

(redstone@dailian.co.kr)

기사 모아 보기 >