카드사 마케팅에 따라 카드론 금리 '위아래'

윤정선 기자

입력 2015.05.12 14:48

수정 2015.05.12 15:00

입력 2015.05.12 14:48

수정 2015.05.12 15:00

적용금리 변동하지 않아도 평균금리(수입비율) 오르내려

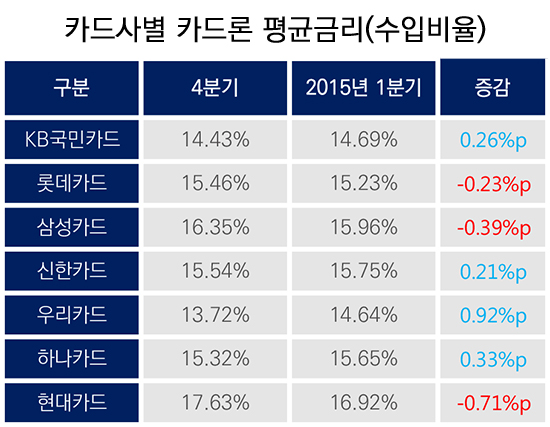

카드사별 카드론 평균금리(수입비율) ⓒ데일리안

카드사별 카드론 평균금리(수입비율) ⓒ데일리안

카드사의 마케팅과 영업전략 등에 따라 카드론 평균금리가 큰 폭으로 오르내리는 것으로 나타났다.

12일 카드업계에 따르면 지난 1분기 현대카드의 카드론 평균금리(수입비율)는 16.92%로 직전분기(17.63%)보다 0.71%p 떨어졌다.

반면 우리카드의 경우 14.64%로 지난해 4분기(13.72%)보다 0.92%p 뛰었다. 다만 우리카드는 카드론 금리가 올라도 업계 최저수준을 유지했다.

삼성카드의 경우 0.39%p 떨어진 15.96%로 현대카드 다음으로 많이 떨어졌다. 이어 롯데카드는 15.25%로 지난해 4분기보다 0.23% 낮아졌다.

카드론 평균금리는 실제 카드론을 이용한 회원이 적용받은 금리를 말한다. 카드사가 일률적으로 신용등급별 카드론 금리를 조정하면 평균금리도 오르내린다.

하지만 이 기간 카드사는 신용등급별 적용 금리를 변동하지 않았다. 이에 카드론 평균금리가 큰 폭으로 오르내린 이유는 카드사의 마케팅과 영업전략 등에 따른 것으로 풀이된다.

일례로 지난해 2분기 KB국민카드의 카드론 평균금리는 14.26%다. 카드 3사 정보유출이 터진 기간인 지난해 1분기(16.43%)보다 2.17%p 떨어진 수치다.

한 분기 사이 KB국민카드의 카드론 평균금리가 큰 폭으로 차이를 보인 데에는 정보유출에 따른 영업정지 여파 탓이 크다.

카드 3사는 지난해 1분기 신규로 카드론을 취급하지 못했다. 아울러 텔레마케팅(TM) 등 영업에 제약을 받았다.

대개 카드사들은 회원을 대상으로 TM 채널 등을 활용해 금리 인하와 같은 혜택을 내세워 마케팅을 벌인다. 하지만 이 기간 영업활동에 제약을 받아 금리가 일시적으로 오른 '착시효과'가 발생한 것이다.

지난 1분기 카드사별 대출성 리볼빙 평균금리(수입비율) ⓒ데일리안

지난 1분기 카드사별 대출성 리볼빙 평균금리(수입비율) ⓒ데일리안

그는 이어 "신규 카드론 회원의 평균금리를 계산하면 연체가 없어서 대체로 낮은 편"이라며 "이런 이유로 카드론 신규영업을 안 한다고 가정하면 평균금리가 상승할 것"이라고 분석했다.

실제 모든 카드사가 취급을 중단한 '대출성 리볼빙'의 평균금리는 20%를 훌쩍 넘고 있다. 이는 대출성 리볼빙 평균금리가 과거 이 상품을 이용하고 빚을 갚지 못한 채무자를 대상으로만 평균금리를 따지기 때문이다.

또 다른 카드업계 관계자는 "TM채널이나 이메일 등을 통해 카드론 신규회원을 모집할 때 금리 인하와 같은 혜택을 내세운다"며 "신용등급별 적용금리를 조정하지 않더라도 카드사가 마케팅을 어떻게 하느냐에 따라 카드론 평균금리도 오르내린다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

윤정선 기자

(wowjota@dailian.co.kr)

기사 모아 보기 >