삼성생명, 보장성 판매 '2000억 고지' 탈환 주목받는 이유

입력 2021.04.30 06:00

수정 2021.04.29 10:55

2015년 이후 5년 만에 재정복…실적 개선 견인차

IFRS17 도입 시 효자 상품…체질 개선 드라이브

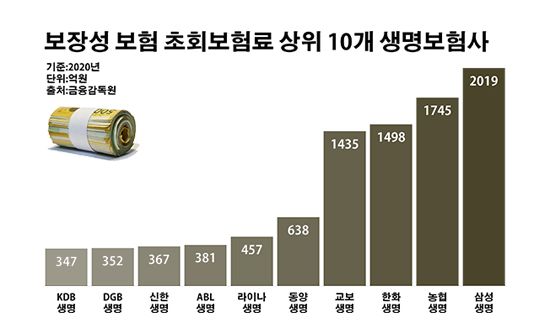

보장성 보험 초회보험료 상위 10개 생명보험사.ⓒ데일리안 부광우 기자

보장성 보험 초회보험료 상위 10개 생명보험사.ⓒ데일리안 부광우 기자

삼성생명의 연간 보장성 보험 신규 판매 규모가 5년 만에 다시 2000억원 대를 회복한 것으로 나타났다. 신종 코로나바이러스 감염증(이하 코로나19) 사태로 생명보험업계의 보장성 상품 영업이 부진한 와중에도, 관련 상품 확장에 전략적으로 힘을 쏟은 결과다.

새 국제회계기준(IFRS17) 시행으로 불어나게 될 생보사의 재무적 부담을 경감해 줄 상품으로 보장성 상품이 주목을 받는 가운데, 이를 염두에 둔 삼성생명의 체질 개선 드라이브에 경쟁사들의 시선이 쏠리고 있다.

30일 금융권에 따르면 지난해 삼성생명이 보장성 상품에서 거둔 초회보험료는 2019억원으로 전년 대비 5.0% 늘어나며, 2015년 이후 처음으로 2000억원을 돌파했다. 초회보험료는 고객이 보험에 가입하고 처음 납입하는 보험료를 가리키는 표현으로, 생보업계의 성장성을 가늠하는 지표로 쓰인다.

삼성생명의 보장성 보험 판매 확대에 더욱 시선이 쏠리는 이유는 생보업계의 전반적 성적과 대비되는 흐름이라는데 있다. 조사 대상 기간 삼성생명을 제외한 나머지 23개 생보사들의 보장성 상품 초회보험료는 1.1% 줄어든 9521억원을 기록했다.

생보사별로 봐도 상황은 비슷했다. 삼성생명 다음으로 보장성 보험을 많이 판 NH농협생명의 초회보험료는 1745억원으로 12.3% 감소했다. 한화생명의 해당 금액도 1498억원으로 2.2% 감소했다. 한 해 보장성 상품 초회보험료가 1000억원을 넘는 생보사 중에서는 교보생명만 1435억원으로 4.2% 증가를 나타낸 정도였다.

지난해 생보업계가 보장성 보험 판매에 어려움을 겪은 배경에는 코로나19 사태가 자리하고 있다. 종신보험이나 건강보험 등으로 대표되는 보장성 상품은 저축보험보다 상대적으로 상품 구조가 복잡한 탓에 대면 판매의 역할이 중요하다. 그런데 코로나19 이후 소비자들이 보험설계사와 얼굴을 맞대길 꺼려하게 되면서 보장성 상품 영업은 타격이 불가피했다.

어려움을 딛고 일궈낸 삼성생명의 남다른 보장성 보험 판매는 곧 실적으로 이어졌다. 삼성생명의 지난해 당기순이익은 1조3705억원으로 전년 대비 30.3%나 늘었다. 신계약 연납화보험료(APE)가 2조7270억원으로 같은 기간 대비 5.9% 증가한 점은 특히 고무적인 대목이다. APE는 신규 계약의 납입 보험료를 연간 기준으로 환산한 값으로, 보험사의 실질적인 신계약 성장을 보여주는 지표다.

삼성생명은 종합건강보험 일당백과 간편종합보장보험, 뉴올인원 암보험 등 질병보험들을 중심으로 보장성 상품 판매에 힘을 기울이고 있다. 지난해에는 원더풀 종합건강보험을 새로 출시하며 상품 라인업을 더욱 강화했다. 이 상품은 60대 이후 발생 빈도가 잦아지며 많은 비용이 소요되는 암·뇌·심장 3대 진단을 집중 보장하면서 보험료를 낮춘 점이 특징이다.

삼성생명의 행보에 다른 생보사들의 이목이 쏠리는 건 단지 눈앞의 실적 개선 효과 때문만은 아니다. IFRS17의 본격 시행을 앞두고 보장성 상품 강화가 생보업계 공통의 숙제가 되고 있어서다.

2023년 IFRS17이 시행되면 보험사의 부채 평가 기준은 원가에서 시가로 변경되면서, 보험금 적립 부담이 한층 커지게 된다. 이렇게 되면 고금리를 보장하는 저축성 상품은 생보사의 어깨를 무겁게 만들 수밖에 없다. 반면 현재 회계에서 판매 첫 해 생보사에게 손해를 발생시키는 보장성 보험은 IFRS17 시행 시 거꾸로 처음부터 이익을 안겨주는 효자 상품으로 변모할 전망이다.

생보업계 관계자는 "IFRS17 적용을 계기로 보장성 보험 판매 역량은 생보사의 본질적 경쟁력을 좌우할 핵심 요소가 될 것"이라고 말했다.