"SK이노베이션, 배터리 사업 증설로 실적 개선 기대…목표가↑"-하이투자증권

김민석 기자 (kms101@dailian.co.kr)

입력 2020.09.14 08:47

수정 2020.09.14 08:48

입력 2020.09.14 08:47

수정 2020.09.14 08:48

투자의견 '매수' 유지, 목표주가 18만5000원으로 상향

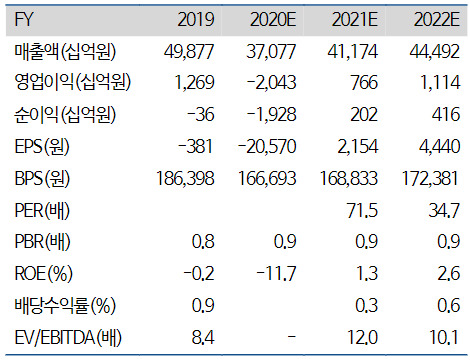

SK이노베이션 실적 및 투자지표 변동 추이 ⓒ하이투자증권

SK이노베이션 실적 및 투자지표 변동 추이 ⓒ하이투자증권

하이투자증권은 14일 SK이노베이션에 대해 증설되고 있는 중대형 배터리 및 분리막 사업의 영향으로 실적, 외형 확대 및 수익성 개선이 기대된다고 전망했다. 투자의견은 매수를 유지했고, 목표주가는 기존 16만원에서 18만5000원으로 상향했다.

원민석 하이투자증권 연구원은 "SK이노베이션은 최근 헝가리를 중심으로 배터리 사업을 증설해 올해 연말에는 20GWh를 2025년까지 미국·중국을 중심으로 100GWh의 생산능력을 갖추게될 것으로 보인다"며 "국내 고객사를 대상으로 주력으로 판매될 중대형 배터리 라인업은 현재의 NCM811+523에서 다음 해 NCM811을 거쳐 2022년 NCM 9½½으로 변경될 것"이라고 분석했다.

이어 "이와 함께 자회사인 SKIET를 통해 조달하고 있는 분리막 생산능력 역시 2025년 25.3억㎡까지 늘어날 것"이라고 덧붙였다.

원 연구원은 "SK이노베이션은 올해 3분기에는 지속된 정유업황 악화와 정제마진 부진으로 인해 전 분기 대비 28.4% 늘어난 9조2459억원의 매출액과 681억원의 영업이익을 거두며 시장 컨센서스를 소폭 하회할 것"이라며 "하지만 내년 상반기 분리막 자회사(SKIET)의 상장과 LG화학과의 합의 가능성을 감안해 주가흐름은 양호할 것으로 기대된다"고 설명했다.

©(주) 데일리안 무단전재 및 재배포 금지

김민석 기자

(kms101@dailian.co.kr)

기사 모아 보기 >