"엔씨소프트, 리니지2M 성장 가능성 풍부…목표가↑"-대신증권

김민석 기자 (kms101@dailian.co.kr)

입력 2020.06.19 08:30

수정 2020.06.19 08:30

입력 2020.06.19 08:30

수정 2020.06.19 08:30

투자의견 '매수' 유지, 목표주가 100만원으로 상향

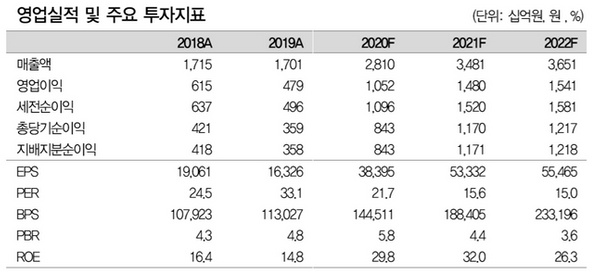

엔씨소프트 영업실적 및 주요 투자지표 ⓒ대신증권

엔씨소프트 영업실적 및 주요 투자지표 ⓒ대신증권

대신증권이 19일 엔씨소프트에 대해 리니지2M의 공성전 업데이트와 해외 진출 및 신작 출시 등 실적 상승에 대한 모멘텀이 풍부하다고 진단했다. 투자의견은 매수를 유지했고, 목표주가는 기존 88만원에서 100만원으로 상향했다.

이민아 대신증권 연구원은 "리니지2M은 오는 24일로 예정된 공성전 업데이트와 4분기에는 대만에 출시가 예고 됐다"며 "이에 엔씨소프트의 3분기 영업이익은 국내 매출 반등하고, 4분기에는 해외진출의 영향으로 전 분기 대비 증익 추세가 이어질 것으로 관측된다"고 설명했다.

이어 "신작 블레이드&소울2는 2021년 1분기 출시될 전망인데 첫 분기 일 매출이 20억원으로 추정되며 전체 매출과 영업이익을 기존 대비 각각 9%, 14%씩 상향시키는 효과가 있을 것"이라고 덧붙였다.

이 연구원은 "이 회사의 2분기 리니지2M 매출은 1분기 대비 감소가 예상되지만 대규모 인센티브 비용 제거 효과로 전체 영업익은 전년 동기 대비 90% 늘어난 2456억원으로 전망된다"며 "리니지2M의 국내 흥행 성과 및 안정적 매출 추이를 이미 확인했으므로 해외 출시 시기가 다가올수록 기대감도 강하게 주가에 선 반영될 것으로 보인다"고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

김민석 기자

(kms101@dailian.co.kr)

기사 모아 보기 >