“대출 갈아탈까”…금리 하락에 변동금리대출 쏠림↑

입력 2020.06.12 06:00

수정 2020.06.11 21:25

4월 가계 대출 비중 61.5%…1월보다 11.7%P나 껑충

기업도 65.5%로 4.8%P 증가…“시중금리 하락 여파”

시중금리 하락세가 이어지면서 변동금리 대출 비중이 다시 늘고 있는 것으로 나타났다. ⓒ데일리안 이나영 기자

시중금리 하락세가 이어지면서 변동금리 대출 비중이 다시 늘고 있는 것으로 나타났다. ⓒ데일리안 이나영 기자

시중금리 하락세가 이어지면서 변동금리 대출 비중이 다시 늘고 있는 것으로 나타났다. 신종 코로나바이러스 감염증(코로나19) 여파로 경기 불확실성이 커지면서 한국은행 기준금리가 역대 최저 수준으로 인하된 데 따른 것으로 풀이된다. 코로나19 확산이 장기화되고 있는 만큼 변동금리 대출 쏠림 현상은 확대될 전망이다.

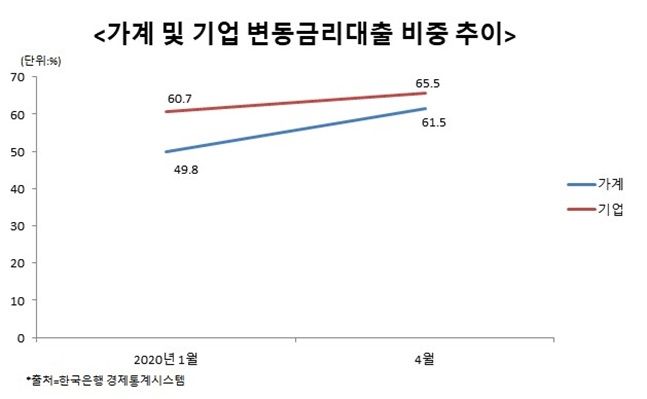

12일 한국은행 경제통계시스템에 따르면 지난 4월 가계대출의 특정금리연동 비중(신규취급액 기준)은 61.5%로 올 1월(49.8%)보다 11.7%나 뛰었다. 기업대출 특정금리연동 비중 역시 60.7%에서 65.5%로 4.8%포인트 증가했다.

반면 이 기간 고정금리 대출 비중은 가계의 경우 50.2%에서 38.5%로 11.7%포인트 급감했고 기업도 39.3%에서 34.5%로 6.7%포인트 떨어졌다.

잔액 기준으로도 변동금리 대출 비중이 확대되고 있다. 가계대출 중 변동금리 대출 비중은 지난 1월 65.6%에서 4월 65.7%로 0.1%포인트 올랐다. 고정금리 대출 비중은 34.3%에 머물렀다.

기업대출 중 변동금리 대출 비중은 60.9%다. 올 1월보다 0.8%포인트 증가한 수치다. 고정금리 대출 비중은 39.1%에 그쳤다.

이처럼 변동금리 대출 비중이 늘어나고 있는 것은 변동금리 대출의 기준이 되는 코픽스 금리가 하락세를 지속하고 있기 때문이다. 변동금리 대출은 금리가 떨어지면 이자 부담이 그 만큼 줄어들고 반대로 금리가 오르면 부담이 커진다.

실제로 지난 4월 은행권의 신규취급액 기준 코픽스(COFIX·자금조달비용지수)는 연 1.20%로 전월보다 0.06%포인트 하락했다. 신규취급액 기준 코픽스는 지난해 12월 연 1.60%로 전월보다 0.03%포인트 떨어진 뒤 5개월 째 내림세다. 2010년 2월 공시가 시작된 후 사상 최저 수준이다.

잔액 기준 코픽스도 연 1.61%로 전월보다 0.05%포인트 떨어져 1년 넘게 하락세를 보이고 있다.

이에 따라 당장 이자부담이 낮은 변동금리 대출로 갈아타거나 아예 변동금리로 대출을 받는 대출자들이 늘어나고 있는 것이다.

여기에다 코로나19에 따른 대출수요가 늘어난 점도 영향을 미친 것으로 풀이된다. 신한·KB국민·하나·우리은행 등 4대 시중은행의 5월 말 개인 신용대출 잔액은 96조원으로 올해 2월 말보다 3조원 넘게 증가했다.

현재 기준금리가 0.50%로 사상 최저 수준으로 떨어진데다 코로나19로 인해 경기침체가 계속되고 있는 만큼 당분간 이 같은 흐름은 이어질 것으로 보인다.

앞서 한국은행은 지난 3월 기준금리를 1.25%에서 0.75%로, 5월 0.75%에서 0.50%로 두 차례 낮춘 바 있다.

금융권 관계자는 “시중금리가 계속 하락세를 보이면서 변동금리 대출을 찾는 대출자들이 늘고 있다”며 “다만 향후 시장금리가 오르면 이자 폭탄을 맞을 수 있기 때문에 금리 변동 추이를 잘 살펴볼 필요가 있다”고 말했다.