'수수료만 5000억' 판 커진 은행 퇴직연금…가격 경쟁 점화

입력 2020.03.11 05:00

수정 2020.03.11 08:42

'신한 vs 국민' 선두 박빙 승부…고령화 속 시장 성장 지속

DB·DC·IRP 등 수수료율 일제 인하…고객 유치戰 점입가경

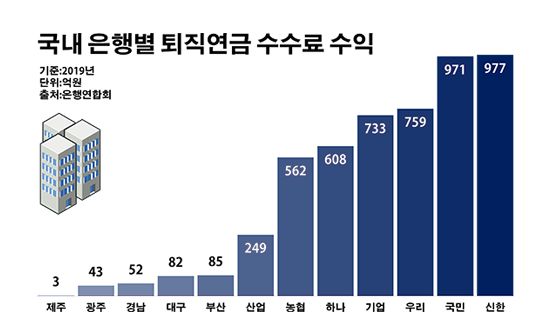

국내 은행별 퇴직연금 수수료 수익.ⓒ데일리안 부광우 기자

국내 은행별 퇴직연금 수수료 수익.ⓒ데일리안 부광우 기자

국내 은행들이 지난해 퇴직연금 상품에서만 5000억원이 넘는 수수료를 거둔 것으로 나타났다. 급속한 고령화로 노후 소득에 대한 관심이 커지는 가운데 은행 퇴직연금 시장 규모가 처음으로 100조원을 넘어서면서, 고객들을 끌어 모으기 위한 수수료 인하 경쟁에도 본격적으로 불이 붙는 모습이다. 심화하는 저금리 기조 속 이자 마진 축소가 불가피한 은행들에게 퇴직연금 마켓은 한층 물러설 수 없는 전쟁터가 되고 있다.

11일 은행연합회에 따르면 지난해 국내 은행들이 퇴직연금 상품을 통해 거둔 수수료는 총 5121억원으로 집계됐다. 지금까지 은행들의 전체적인 수수료 수익은 공개돼 왔지만, 퇴직연금 상품에서 발생한 관련 이익만 따로 집계돼 나온 것은 이번이 처음이다.

은행별로 보면 치열한 리딩뱅크 경쟁을 벌이고 있는 신한은행과 KB국민은행이 퇴직연금 수수료에서도 박빙의 승부를 펼치고 있는 모양새다. 같은 기간 신한은행과 국민은행의 퇴직연금 수수료 수익은 각각 977억원, 971억원으로 채 10억원도 안 되는 격차를 보였다.

이어 우리은행(759억원)·IBK기업은행(733억원)·하나은행(608억원)·NH농협은행(562억원)·KDB산업은행(249억원) 등의 퇴직연금 수수료 이익이 연간 100억원 이상이었다. 이밖에 은행들의 퇴직연금 수수료는 ▲BNK부산은행 85억원 ▲DGB대구은행 82억원 ▲BNK경남은행 52억원 ▲광주은행 43억원 ▲제주은행 3억원 등 순이었다.

항목별로는 확정급여(DB)형, 확정기여(DC)형, 개인형퇴직연금(IRP) 등 순으로 퇴직연금 수수료가 많이 발생한 것으로 조사됐다. DB형은 은행의 운용 성과와 별개로 퇴직 근로자에게 정해진 금액을 내주는 퇴직연금이다. 반면 DC형은 근로자가 자신의 적립금을 직접 투자처에 분배해 연금을 불릴 수 있는 상품이다. IRP는 근로자가 은퇴 시 받은 퇴직금을 운용하거나, 재직 중인 근로자가 DB·DC형 외에 추가로 돈을 적립해 운용할 수 있는 퇴직연금이다. 은행들 DB형 퇴직연금에서 올린 수수료는 2823억원으로 규모가 가장 컸다. 이어 DC형에서 1857억원, IRP에서 412억원의 수수료가 발생했다.

은행들이 퇴직연금에서 얻는 수수료는 앞으로 더욱 늘어날 것으로 예상된다. 그 만금 퇴직연금의 파이가 커지고 있어서다. 지난해 말 기준 조사 대상 은행들의 전체 퇴직연금 적립금은 112조5879억원으로 1년 전(96조3686억원)보다 16.8%(16조2193억원)나 증가했다.

이 역시 은행별 순위에선 신한은행이 1위를 차지했다. 신한은행의 퇴직연금 적립금은 22조6593억원으로 같은 기간(19조640억원) 대비 18.9%(3조5953억원) 확대됐다. 국민은행의 퇴직연금 적립금도 17조435억원에서 20조909억원으로 17.9%(3조474억원) 늘며 20조원을 넘어섰다. 이밖에 기업은행(15조9445억원)·하나은행(15조6316억원)·우리은행(14조194억원)·농협은행(12조1165억원) 등의 퇴직연금 보유량이 10조원 대를 나타냈다.

이처럼 눈에 띄는 성장세에 퇴직연금을 둘러싼 은행들의 눈치작전도 치열해지는 분위기다. 저마다 퇴직연금에 매기는 수수료율을 낮추며 고객 확보에 주력하는 모양새다. 실제로 비교적 수익률에 더 민감한 DC형 퇴직연금에 지난해 은행들이 책정한 평균 수수료율은 0.54%로 전년(0.52%) 대비 0.02%포인트 떨어졌다. 마찬가지로 투자 성과의 영향을 많이 받는 IRP에 대한 은행들의 수수료율도 같은 기간 0.43%에서 0.40%로 0.03%포인트 하락했다. DB형 퇴직연금의 은행 수수료율 역시 0.45%에서 다소(0.01%포인트) 낮아진 0.44%를 기록했다.

이 같은 은행들의 퇴직연금 수수료 물밑 경쟁은 한층 가열될 것으로 점쳐진다. 최근 금융 시장의 여건 변화로 인해 수수료 수익에 더욱 목을 맬 수밖에 없는 상황이 펼쳐지고 있어서다. 한국은행 기준금리가 역대 가장 낮은 수준까지 떨어지면서 시중은행들의 이자 수익 악화가 불가피해지면서, 이를 메꿀 대안으로 상품 판매 수수료가 부각되고 있기 때문이다. 기준금리가 낮아지면 대출 이자율 하락으로 은행의 이자 수익이 함께 위축될 공산이 큰데다, 투자로 이를 만회하기도 쉽지 않아서다.

한은은 지난해 7월 1.75%에서 1.50%로, 같은 해 10월에는 1.50%에서 1.25%로 1년 새 두 차례에 걸쳐 기준금리를 내렸다. 이로써 한은 기준금리는 2016년 6월부터 2017년 11월까지 기록했던 사상 최저치로 돌아가게 됐다. 그럼에도 올해 신종 코로나바이러스 변수로 경기 침체가 더 깊어지면서, 시장에서는 올해 한은의 기준금리 추가 인하를 기정사실로 받아들이는 분위기다. 유래 없는 한은 기준금리 1.00%가 조만간 실현될 수 있다는 얘기다.

금융권 관계자는 "국내 금융 상품 시장이 대부분 포화 상태에 다다르고 있지만, 급속도로 진행되는 저출산 고령화로 인해 노후 소득과 연계된 연금만큼은 남다른 성장세를 유지하고 있다"며 "여기에 과도하게 낮아진 시장 금리로 인해 추가 수익원을 창출하기 힘든 은행들의 입장을 고려하면 퇴직연금 가입자를 확보하기 위한 가격 경쟁은 이제부터 본게임에 돌입하게 될 것"이라고 말했다.