"현대홈쇼핑, 유통업체 기업가치 하락 반영…목표가 하향"-유진투자증권

이미경 기자 (esit917@dailian.co.kr)

입력 2020.02.11 08:19

수정 2020.02.11 08:22

입력 2020.02.11 08:19

수정 2020.02.11 08:22

투자의견 '매수' 유지, 목표주가 11만5000원 하향

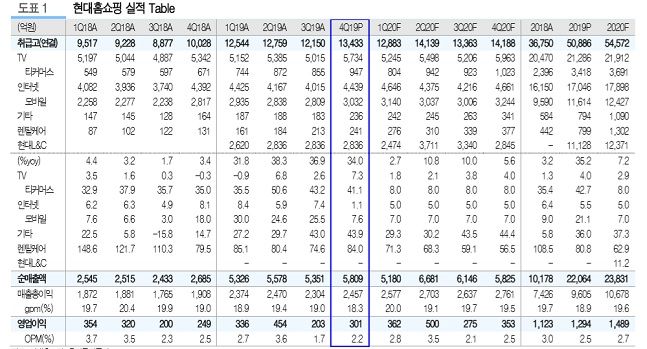

현대홈쇼핑 실적 추이.ⓒ유진투자증권

현대홈쇼핑 실적 추이.ⓒ유진투자증권

유진투자증권은 11일 현대홈쇼핑에 대해 4분기 영업이익이 시장 추정치에 부합했지만 유통업체들의 전반적인 기업가치 하락을 반영해 목표가를 하향조정한다고 밝혔다. 투자의견은 '매수'를 유지하고, 목표주가는 기존 대비 11.6% 낮춘 11만5000원을 제시했다.

주영훈 유진투자증권 연구원은 "현대홈쇼핑 부문 취급고와 영업이익은 전년대비 각각 5.2%, 20.2% 증가했다"며 "TV부문은 식품, 보험, 렌탈 판매 호조와 T커머스 매출 확대로 견조한 실적을 이어갈 수 있었다"고 말했다.

다만 "비용 측면에서 가장 큰 변수로 볼 수 있는 송출수수료는 일부 환입효과까지 반영되며 전년동기대비 금액이 줄어든 것으로 확인된다"고 덧붙였다.

그러면서 "실적 추정치의 큰 변동은 없지만 유통업체들의 전반적인 기업가치 하락을 반영했다"며 "목표주가를 소폭 하향조정했지만 이미 현대홈쇼핑 주가는 유통업종 내에서 가장 저평가 상태"라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

이미경 기자

(esit917@dailian.co.kr)

기사 모아 보기 >