미사용 카드포인트 무려 2조원…현대카드가 많은 이유?

윤정선 기자

입력 2014.10.08 13:50

수정 2014.10.08 14:46

입력 2014.10.08 13:50

수정 2014.10.08 14:46

현대카드 "포인트 적립률 높아 미사용 포인트 높은 게 당연"

카드업계 "카드사 간 포인트 통합하면 오히려 이용자 피해 야기"

연초부터 지난 8월까지 총 907억원에 신용카드 포인트가 유효기간이 만료돼 사용되지 못한 채 허공에 사라졌다.(자료사진) ⓒ데일리안

연초부터 지난 8월까지 총 907억원에 신용카드 포인트가 유효기간이 만료돼 사용되지 못한 채 허공에 사라졌다.(자료사진) ⓒ데일리안

신용카드 결제가 늘어난 만큼 쌓이는 포인트도 늘어나는 가운데 올해에만 1500억원 가까이 포인트가 사용되지 않고 카드사 주머니로 들어갈 것이라는 주장이 나왔다.

일부에선 포인트 사용률을 높이기 위해 유효기간 폐지나 카드사 간 포인트를 통합해서 사용할 수 있도록 해야 한다고 지적했다. 하지만 카드업계에선 실제 포인트 사용률이 늘어나고 있다며 '통계의 함정'이라고 강변했다.

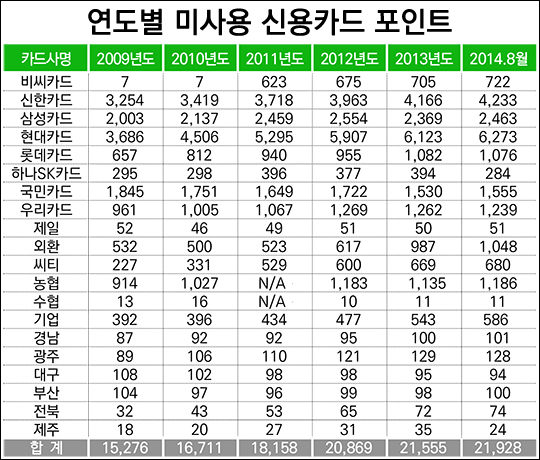

8일 금융감독원이 국회 정무위원회 소속 이상규 통합진보당 의원에게 제출한 국정감사 자료를 보면 국내 카드사의 미사용 포인트는 2조1928억원(지난 8월 말 기준)에 이른다.

미사용 포인트는 총 적립 포인트를 말한다. 신용카드를 결제했을 때 카드사가 부가서비스로 제공하는 혜택으로 대개 결제금액의 1% 내외를 쌓아준다.

신용카드 사용이 늘면서 적립된 포인트도 해마다 증가했다. 지난 2010년 1조6711억원이었던 적립 포인트 규모는 2011년 1조8158억원, 2012년 2조869억원, 지난해 2조1555억원으로 해가 바뀔 때마다 역대 최고치를 갈아치웠다.

쌓인 포인트가 늘어난 만큼 유효기간(5년)이 지나 소멸되는 포인트 규모도 커졌다. 올해에만 지난 8월까지 907억원에 이른다. 이 때문에 올해 1500억원에 포인트가 허공으로 사라질 것으로 보인다. 모두 카드사 잡수익으로 들어가는 부분이다.

이상규 의원은 "연간 1천억원 이상의 포인트가 아무런 대가 없이 카드사들의 수익으로 들어가고 있다"면서 "포인트 유효기간 폐지나 포인트 교차 사용을 위한 '포인트 공동사용' 제도 등을 통해 소비자의 권리를 강화해야 한다"고 지적했다.

연도별 미사용 신용카드 포인트(금감원 자료 재구성) ⓒ데일리안

연도별 미사용 신용카드 포인트(금감원 자료 재구성) ⓒ데일리안

하지만 이를 두고 카드업계는 정반대 해석을 내놓았다.

우선, 카드사별 미사용 포인트 규모는 조금씩 다르다. 단순히 시장점유율만 따지면 업계 1위 신한카드가 미사용 포인트가 많을 것 같지만, 실상은 그렇지 않다.

일례로 8월 말 기준 미사용 포인트는 업계 3위 현대카드가 6273억원으로 가장 많다. 이어 신한카드는 4233억원, 삼성카드 2463억원, 국민카드 1555억원 순이다.

결국, 이용자나 이용금액이 많다고 해서 절대적으로 적립 포인트 규모도 크다는 게 아니다. 카드사마다 주력 상품이 달라 포인트 규모가 다른 것이다.

또한, 체크카드 발급 비중이 높은 은행을 낀 카드사보다 기업계 카드사가 포인트 적립 규모가 상대적으로 크다. 이는 기업계 카드사가 주력으로 발급하는 신용카드 포인트 적립률이 높기 때문이다.

현대카드 관계자는 "현대카드 상품은 포인트 적립률이 높다"면서 "결국 '미사용'이라는 말이 의미하는 것은 적립 포인트를 뜻하기 때문에 현대카드가 높은 게 당연"이라고 했다.

그는 이어 "소비자 측면에서 중요한 통계는 사용률이나 소멸률"이라며 "현대카드 포인트 사용률은 95% 수준으로 업계에서 가장 높다"고 강조했다.

실제 현대카드의 소멸 포인트는 147억원에 불과하다. 많이 적립 받고 또 많이 사용했다는 얘기다.

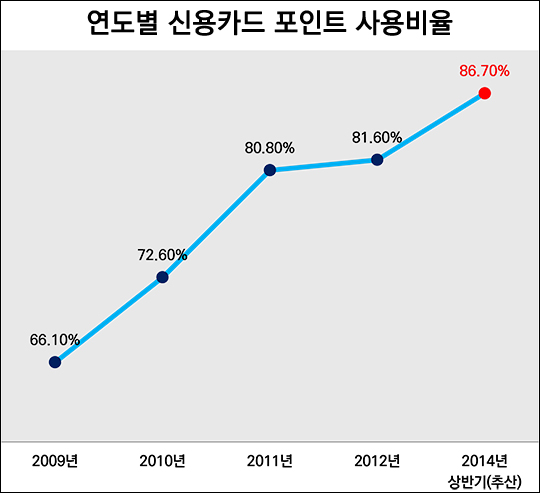

연도별 신용카드 포인트 사용비율(각 카드사 취합) ⓒ데일리안

연도별 신용카드 포인트 사용비율(각 카드사 취합) ⓒ데일리안

아울러 업계 전체 연도별 포인트 사용률은 86.7% 수준이다. 지난 2009년 66.1%에 불과했던 포인트 사용 비율이 90% 가까이 올라왔다.

이 때문에 일부에서 주장하는 포인트 유효기간 폐지나 카드사 간 포인트 통합사용이 오히려 소비자나 가맹점 피해로 이어질 수 있다는 반박도 나온다. 단순히 미사용 포인트 규모만 보고 정책을 펼치면 '통계의 함정'에 빠질 수 있다는 이유에서다.

카드업계 관계자는 "포인트 유효기간을 폐지하려면 포인트를 카드사와 함께 쌓아주고 이를 사용할 수 있는 가맹점과 협의해야 한다"면서 "결국 유효기간을 무턱대고 폐지한다면 가맹점 피해로 이어질 수 있다"고 우려했다.

그는 이어 "최근 롯데카드가 유효기간을 폐지할 수 있었던 것은 롯데계열 가맹점이 많았던 탓도 있다"며 "무턱대고 포인트 유효기간을 폐지하라는 것은 일반 카드가맹점에게 포인트 영구 사용을 강제하는 것"이라고 덧붙였다.

대형 카드사 관계자는 "만약 카드사 간 포인트를 함께 쓸 수 있다면 결국 특정 카드를 이용해야 할 이유도 줄어든다"면서 "각 카드사의 마케팅 수단을 무의미하게 만들면 결국 소비자가 받는 혜택도 줄어들 것"이라고 했다.

그러면서 "카드사 포인트를 통합하라는 것은 대한항공과 아시아나항공의 마일리지를 통합하라는 것과 다르지 않다"고 목소리를 높였다.

한편, 금융당국은 이달 안으로 신용카드 포인트 관련 소비자 권익을 증대할 수 있는 방안을 발표할 계획이다.

©(주) 데일리안 무단전재 및 재배포 금지

윤정선 기자

(wowjota@dailian.co.kr)

기사 모아 보기 >