은행 가계대출 부실 1조5천억 '꿈틀'…금리 리스크 '암운'

입력 2022.07.18 10:19

수정 2022.07.18 10:19

고정이하여신 증가 전환

금융지원 효과 한계 우려

국내 은행권 가계대출에서 발생한 부실이 1조5000억원을 넘어섰다. ⓒ연합뉴스

국내 은행권 가계대출에서 발생한 부실이 1조5000억원을 넘어섰다. ⓒ연합뉴스

국내 은행권 가계대출에서 발생한 부실이 1조5000억원을 넘어선 것으로 나타났다. 특히 신종 코로나바이러스 감염증(이하 코로나19) 사태 이후 사실상 처음으로 부실 규모가 증가 전환했다는 점은 눈여겨 봐야 할 대목이다.

코로나19를 계기로 실시돼 온 금융지원 정책의 약발이 다하면서 수면 아래 잠자던 리스크가 고개를 내미는 것 아니냐는 관측이 나오는 가운데, 가파른 금리 인상까지 더해지면서 위기가 확산할 수 있다는 우려도 커지고 있다.

18일 금융권에 따르면 국내 은행이 보유한 가계대출 중 고정이하여신으로 분류된 금액은 올해 1분기 말 총 1조5043억원으로 지난해 말보다 4.3%(624억원) 증가했다.

고정이하여신은 금융사가 내준 여신에서 3개월 넘게 연체된 대출을 가리키는 표현이다. 통상 은행 등 금융권에서 부실채권을 분류하는 잣대로 쓰인다.

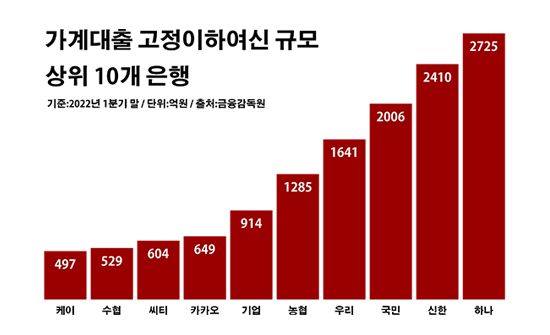

은행별로 보면 하나은행의 가계대출 고정이하여신이 2725억원으로 같은 기간 대비 5.6% 늘며 최대를 나타냈다. 신한은행 역시 2410억원으로, KB국민은행은 2006억원으로 각각 2.4%와 0.7%씩 해당 금액이 증가했다. 우리은행도 1641억원으로, NH농협은행은 1285억원으로 각각 1.2%와 4.6%씩 가계대출 고정이하여신이 늘었다.

가계대출 고정이하여신 규모 상위 10개 은행.ⓒ데일리안 부광우 기자

가계대출 고정이하여신 규모 상위 10개 은행.ⓒ데일리안 부광우 기자

코로나19 이후 지난해까지 가계대출의 질은 개선 흐름을 보여 왔다. 실제로 분기 기준으로 은행권의 가계대출 고정이하여신이 증가를 기록한 건 2020년 2분기 이후 이번이 처음이다. 다만 당시 증가율은 0.4%로 미미한 수준이었다. 코로나19가 본격화한 이후로는 줄곧 가계대출 부실이 축소돼 왔다는 얘기다.

코로나19 충격에도 불구하고 가계대출 부실이 축소돼 온 배경에는 정책적 효과가 자리하고 있다. 금융당국은 코로나19로 소득이 감소해 가계대출 상환이 곤란한 개인 채무자에 대해 원금과 이자 상환을 유예해주는 지원 방안을 시행하고 있다. 당장 대출 원금이나 이자를 갚기 어려워 연체로 잡힐 수 있었던 대출이 수면 아래로 억눌려 온 셈이다.

문제는 금융지원 정책이 여전히 실시되고 있음에도 은행의 개인 대출 연체가 증가로 돌아섰다는 점이다. 아직 그 폭이 크지는 않지만, 이를 가볍게 여길 수만은 없는 이유다. 금융권에서는 코로나19 이후 대출을 둘러싸고 누적돼 온 리스크가 끝내 금융지원의 통제권을 벗어나고 있는 것 아니냐는 걱정 어린 목소리가 나온다.

이런 와중 가파른 상승곡선을 그리고 있는 금리는 추가적인 부담 요인이 될 전망이다. 이자율이 높아질수록 대출을 갚는데 난항을 겪는 차주가 더 많아질 수 있어서다.

한국은행은 이번 달 금융통화위원회에서 사상 최초로 기준금리를 한 번에 0.5%p 인상하는 빅스텝을 단행했다. 이로써 코로나19 직후 0%대까지 떨어졌던 한은 기준금리는 단숨에 2.25%까지 올라섰다. 앞서 한은 올해 1월과 4월, 7월에도 세 차례에 걸쳐 기준금리를 인상해 왔다.

이 때문에 일각에서는 금융지원 정책으로 가려져 온 대출 부실을 점검하고, 된 실상 파악에 나서야 한다는 지적이 제기된다. 금융권 관계자는 "단지 소득의 증감 여부만을 기준으로 코로나19 금융지원을 일괄 적용하기보다는 대출 차주별로 건전성과 상환 여력 등을 파악해 미시적으로 접근할 수 있는 대안이 필요한 시점"이라고 말했다.