은행권 자금 조달 여건 악화…금리 인상에 '빨간불'

입력 2022.07.05 06:00

수정 2022.07.04 10:36

4대銀 NSFR 일제히 하락

금융 불안 비용 확대 숙제

금융시장의 불안이 계속되는 가운데 국내 주요 시중은행의 자금 조달 안정성이 악화되고 있다.ⓒ연합뉴스

금융시장의 불안이 계속되는 가운데 국내 주요 시중은행의 자금 조달 안정성이 악화되고 있다.ⓒ연합뉴스

국내 주요 시중은행의 자금 조달 안정성이 악화되고 있는 것으로 나타났다. 금융시장의 불안이 계속되면서 안정적으로 유지할 수 있는 돈줄을 찾기가 어려워지는 모습이다.

이런 와중 가파른 금리 상승으로 자금 조달 비용이 늘어날 것으로 보이면서 은행권의 부담이 가중될 것이란 우려가 나온다.

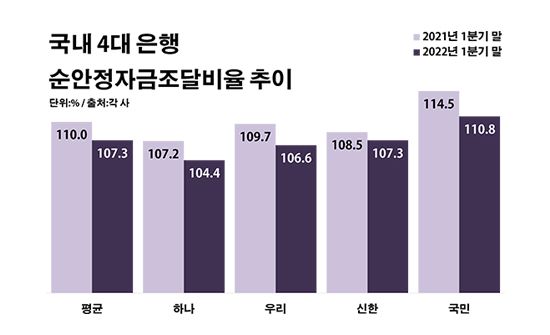

5일 금융권에 따르면 올해 1분기 말 기준 KB국민·신한·우리·하나은행 등 4개 은행의 평균 순안정자금조달비율(NSFR)은 107.3%로 전년 동기 대비 2.7%p 떨어졌다.

이는 은행의 자금 조달 리스크가 그 만큼 커졌다는 의미다. NSFR은 은행으로 하여금 영업에 필요한 안정적인 자금원을 확보하도록 유도해 자금 조달 위험을 줄이자는 취지로 2018년 국내에 처음 도입된 제도다. 안정자금 가용 금액을 안정자금 조달 필요 금액으로 나눠 계산한다.

은행별로 보면 우선 하나은행의 NSFR이 104.4%로 같은 기간 대비 2.8%p 하락하며 조사 대상 은행들 중 최저를 기록했다. 우리은행 역시 106.6%로, 신한은행은 107.3%로 각각 3.1%p와 1.2%p씩 해당 수치가 낮아졌다. 국민은행의 NSFR도 110.8%로 3.7%p 떨어졌다.

국내 4대 은행 순안정자금조달비율 추이.ⓒ데일리안 부광우 기자

국내 4대 은행 순안정자금조달비율 추이.ⓒ데일리안 부광우 기자

은행의 자금 조달 압박이 커지고 있는 배경에는 금융시장의 불안이 자리하고 있다는 분석이다. 은행이 NSFR을 개선하려면 확실한 유동성을 담보할 수 있는 자산을 많이 확보하거나 고객들로부터 대량의 장기 예금을 유치해야 하는데 상황이 녹록치 않아서다.

특히 최근 글로벌 금융시장으로부터 불어온 불확실성의 역풍은 악영향을 더욱 키우고 있다. 인플레이션을 잡기 위한 각국 중앙은행의 통화정책 긴축 강화와 더불어 러시아의 우크라이나 침공에 따른 지정학적 리스크, 그리고 신종 코로나바이러스 감염증 연착륙 과정에서의 혼란 등이 겹치면서다.

은행이 NSFR을 높이기 위한 해법은 크게 두 가지다. 먼저 상대적으로 자금 회수가 용이한 단기대출을 확장하는 방안이다. 하지만 지난해부터 이어진 고강도 규제 등의 영향으로 올해 들어 은행권의 가계대출 증가세에는 제동이 걸린 상황이다.

결국 실질적인 대안은 예·적금 확장이 될 수밖에 없다. 문제는 국내외 금리 인상 속도가 너무 빠르다는 점이다.

한국은행은 올해 1월과 4월, 7월 새 차례에 걸쳐 기준금리를 1.75%까지 올려놓은 상태다. 이런 와중 지난 달 미국 연방준비제도가 기준금리를 한 번에 0.75%p 올리는 자이언트 스텝을 단행하면서 한은 기준금리도 상승 속도가 더 빨라질 것으로 보인다. 당장 이번 달 기준금리를 0.5%p 인상하는 한은의 빅스텝 가능성을 점치는 목소리가 나온다.

금리가 오를수록 되면 은행이 자금을 끌어 모으는데 들어가는 비용도 함께 확대된다. 자금 조달 개선에 나서야 하는 은행권으로서는 고민이 커질 수밖에 없는 대목이다.

금융권 관계자는 "기준금리가 오르는 와중 자금 조달을 위한 예·적금 확보 경쟁까지 치열해질 경우 은행의 비용 부담은 한층 가중될 것"이라고 말했다.