은행권, 주담대 1년간 최대 2%p↑...금리상한형 더 유리

입력 2022.07.12 15:19

수정 2022.07.12 15:24

금리 0.75%p 이상 상승시 변동형보다 혜택 커

KB국민·신한·하나 고려할 만

아직은 실적 저조…1년간 60건 안팎

5대 은행 사옥. ⓒ 각 사

5대 은행 사옥. ⓒ 각 사

시중은행들이 금리 인하 정책 일환으로 금리상한형 주택담보대출(주담대) 금리 조건을 완화하면서 해당 상품이 다시 주목받고 있다. 앞서 금융당국와 은행은 지난해 7월 기준금리 상승이 본격화되자 차주들의 이자부담을 덜기 위해 금리상한형 주담대 상품을 판매하기 시작했다.

지난 1년간 금리상한형 주담대 판매 실적은 60건 안팎으로 저조했지만 금리상한형의 금리 조건이 변동형 주담대 상승폭보다 적은 것으로 나타났다. 향후 시장금리가 0.75%p 이상 오를 경우, 금리상한형 주담대를 가입하는 것이 변동형보다 더 유리할 것으로 예상된다.

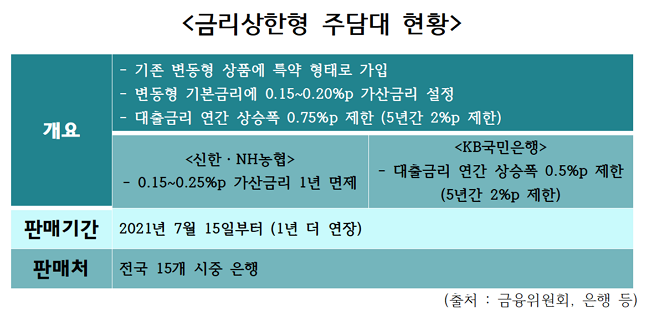

12일 은행권에 따르면 일부 은행은 금리상한형 주담대 상품의 금리를 낮췄다. 신한과 농협은행은 금리상한형 주담대 상품에 붙는 가산금리 0.2%p를 1년간 면제하기로 했다. KB국민은행은 1년간 금리상한형 주담대 상품의 제한 폭을 0.75%p에서 0.5%p로 낮추기로 했다.

금리상한형 주담대는 금리 상승폭을 제한하는 상품이다. 기존 변동형 주담대에 특약 형태로 가입하는데 우선 변동형 금리에 0.2%p 이자가 더 붙는다.

여기에 대출금리 상승폭을 연간 0.75%p, 5년간 2%p로 제한한 것이 핵심이다. 즉 금리상한형 주담대 혜택을 제대로 볼려면 향후 1년간 금리가 0.95%p(가산금리 0.2%p + 연간 상승폭 0.75%p)이상 올라야 하는 것이다.

결론부터 말하면 지난 1년간 5대 은행(KB국민·신한·하나·우리·NH농협)의 변동형 금리 상승폭을 봤을 때 단순계산으로 금리상한형 주담대 가입자들이 혜택을 봤다.

지난해 7월 17일 기준 신규코픽스 기준 변동형 금리는 ▲KB국민 연 2.49~3.99% ▲신한 연 2.84~3.89% ▲하나 연 2.733~4.033 ▲우리 연 2.65~3.65% ▲NH농협 연 2.45~3.66%를 기록했다.

이후 시장금리가 지속 상승하며 지난 11일 기준 ▲KB국민 연 3.70~5.20% ▲신한 연 4.56~5.61% ▲하나 연 4.771~6.071% ▲우리 연 4.15~5.13% ▲NH농협 연 3.63~4.63% 등으로 집계됐다.

약 1년간 변동형 금리 상승 폭은 ▲KB국민 1.21%p ▲신한 1.72%p ▲하나 2.038%p ▲우리 1.48~1.5%p ▲NH농협 0.97~1.18%p였다. 금리상한형 주담대로 금리 혜택을 보려면 최소 금리가 0.95%p 이상 올라야 하는데 5대 은행 모두 금리 상승 폭이 이를 넘긴 것이다.

1년간 변동금리 상승폭이 높았던 하나·신한·우리은행 주담대 가입자라면 금리상한형 주담대도 고려해 볼 만하다.

변동형·고정형 이외에도 금리상한형이라는 또 하나의 선택지가 생긴 셈이다. 특히 신한과 농협은행은 1년간 가산금리 0.2%P를 면제해준다. 연간 금리 상승폭이 0.75%p 이상이면 금리 혜택을 볼 수 있다.

국민은행은 가산금리 0.2%p는 그대로 두지만, 1년간 연간 상승폭을 0.75%p에서 0.5%p로 제한했다. 즉, 금리가 연간 0.7%p(0.2%p+0.5%p) 이상만 오른다면 변동형보다 금리상한형 주담대가 더 유리하다.

금리상한형 주담대 현황.ⓒ데일리안 이호연 기자

금리상한형 주담대 현황.ⓒ데일리안 이호연 기자

시장은 당분간 대출 금리가 더 오를 것으로 내다보고 있다. 물가 위기에 미국 등 주요국의 정책 금리 인상으로 한국은행도 대응을 하지 않을 수 없기 때문이다.

당장 한은이 13일 ‘빅스텝(기준금리를 한 번에 0.5%p 인상)’을 단행할 것이라는 전망이 지배적이다.

이달 빅스텝을 단행하고 남은 세 번의 통화정책회의에서 각 0.25%p씩 기준금리를 올리는 시나리오가 유력하다. 연말 기준금리가 1.75%p에서 2.75%~3.00%p까지 상향할 것이라는 관측이다.

기준금리가 올라가면 시차를 두고 신규코픽스나 은행채 금리도 뛴다. 이를 고려하면 주요 은행들이 금리를 낮추기로 한 1년 동안만 금리상한형 주담대를 가입하는 것도 전략이다. 단 금리상한형 주담대 특약 해제는 동일한 계좌에 한 해 1번만 허용된다.

시중은행 관계자는 “그동안 금리상한형 주담대 금리 상승폭이 가산금리까지 포함해 0.95%p 수준으로 높게 설정돼 가입률이 저조한 측면이 있었다”며 “금리상한형 상품의 문턱이 낮아진만큼 향후 가입자도 더 늘어날 것으로 기대하고 있다”고 말했다.