내년에도 반도체 상승 사이클?…마이크론 실적에 쏠리는 눈

입력 2024.12.17 11:29

수정 2024.12.17 11:29

전통 응용처 수요 부진·레거시 중심 가격 하락 심화

美, 제재 강화 및 中 기술 굴기로 韓 수출 부정적 영향

AI 수요 견조해도 PC·모바일 정체 심화 시 실적 개선 제한적

SK하이닉스 연구원들이 경기도 이천공장에서 반도체 생산 과정을 지켜보고 있다.(자료사진)ⓒSK하이닉스

SK하이닉스 연구원들이 경기도 이천공장에서 반도체 생산 과정을 지켜보고 있다.(자료사진)ⓒSK하이닉스

내년 메모리 반도체 산업이 상승 추세를 이어갈 수 있을까. HBM(고대역폭메모리) 주 수요처인 빅테크들의 AI(인공지능) 서버 투자가 지속될 것이라는 전망과 모바일, PC 등 IT 기기 수요 부진으로 성장률이 제한적일 것이라는 관측이 엇갈린다.

업계는 메모리 업체 중 가장 먼저 실적을 발표하는 미국 마이크론의 입에 주목한다. D램·낸드를 두고 삼성·SK와 경쟁하는 마이크론이 이번 실적설명회에서 반도체 전망을 긍정적으로 제시할 경우 시장 안팎의 우려도 잦아들 것으로 보인다. 다만 전통 수요 산업 정체로 보수적인 전망을 내놓을 가능성도 상존한다.

17일 업계 의견을 종합하면 내년 반도체 산업은 올해에 이어 성장세를 지속하나 증가폭은 다소 둔화될 전망이다.

글로벌 금리 인하 추세 및 경기부양 정책, AI 제품·서비스 확산에 따른 소비심리 회복은 긍정적 요인이나 미·중 갈등에 따른 불확실성, 러시아-우크라이나 및 중동 전쟁 등 지정학적 리스크 등은 대표적인 부정적 요인으로 꼽힌다.

국내 반도체 산업은 HBM의 가파른 수요에 힘입어 삼성·SK 실적 증가로 이어졌다. 그러나 하반기 들어 PC, 스마트폰 등 주요 시장 수요가 둔화했고 중국은 레거시(범용) 제품을 저가에 쏟아내면서 다운 사이클 우려가 짙어지고 있다.

산업연구원은 '2025 경제산업전망' 보고서를 통해 "최근 중국 레거시 반도체의 급속한 점유율 확대로 중저가 반도체 시장에서 대만과 중국의 경쟁이 치열해지고 있다"면서 "이는 세계 반도체 단가에 부정적 영향"이라고 말했다.

여기에 내년 1월 공식 출범하는 트럼프 정부가 중국을 겨냥한 강력한 제재안을 내놓고, 이에 저항하는 중국이 수단과 방법을 가리지 않고 자국 기술 개발에 더욱 매진하는 상황이 지속돼 국내 업계에 불똥이 튈 것이라는 전망이 나온다.

이미 미 상무부는 삼성·SK가 주도하는 HBM까지 수출통제 품목에 추가하면서 국내 기업들을 당혹스럽게 하고 있다. 삼성은 구형 HBM 제품 일부를 중국 등에 공급해왔던 것으로 알려졌다. 로이터는 소식통을 인용해 "삼성이 HBM 매출의 약 20%를 중국에서 창출하고 있다"고 했다.

트럼프 정부의 대중국 제재, 중국 반도체 굴기, AI 반도체 투자 등 긍정·부정 이슈가 한 데 얽히면서 반도체 산업은 AI와 비(非)AI 부문을 중심으로 수요 양극화가 전개될 것이라는 관측이 나온다. DDR5, HBM 등 고부가 제품 수요는 견조하나, 그 외 레거시 제품 채용은 외면을 받을 것이라는 진단이다.

여기에는 전통 수요 시장인 스마트폰, PC, 서버 성장세 둔화가 반영돼있다. 시장조사기관 카운터포인트리서치는 글로벌 스마트폰 출하량이 올해 12억1000만대, 내년 12억5000만대로 성장세가 3.7%에 그칠 것으로 전망했다.

PC 교체 수요도 내년 5.0% 내외 성장이 점쳐진다. 제조사들이 AI PC 등 신제품을 경쟁적으로 내놓고는 있지만 가격, 호환성 등의 이유로 눈에 띄는 수요를 끌어내지 못하고 있다. 2022년 당시 13.8%, 2021년 11.3% 성장세를 보였던 것과 비교하면 차이가 크다.

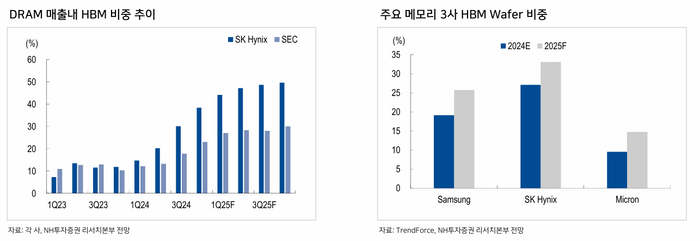

ⓒNH투자증권

ⓒNH투자증권

그나마 내년 AI 서버 성장세 전망이 긍정적이다. 빅테크들을 중심으로 AI 투자가 지속될 것으로 예상되고 있고, GPU(그래픽처리장치) 강자인 엔비디아가 이에 발맞춰 블랙웰(Blackwell), 로빈(Rubin)을 순차적으로 내놓을 것으로 예상된다. 이들 AI 가속기에는 HBM3E(5세대 HBM), HBM4(6세대 HBM)가 각각 탑재된다.

하나증권은 "주요 메모리 제조사는 2025년도에도 HBM 및 eSSD 등 AI 수요에 대응하기 위한 적극적인 투자를 지속해 나갈 것"이라며 "레거시 메모리 재고는 높은 수준으로 유지되고 있어 낸드 가동률은 재차 하락할 가능성도 상존한다"고 말했다.

이에 따라 반도체 업계는 레거시 제품 비중은 낮추는 대신 AI향 반도체 투자·생산에 집중할 것으로 예상된다. 엔비디아향 HBM 공급 수혜를 가장 많이 누리고 있는 SK하이닉스는 36GB(기가바이트)를 구현한 HBM3E 12단을 9월 말부터 양산중이다. 삼성전자도 HBM3E 8단과 12단을 양산중이나, 엔비디아향 공급은 연말께 이뤄질 것으로 보고 있다.

이에 질세라 마이크론도 지난 9월 36GB HBM3E 12단을 내놓으며 HBM 개발 경쟁을 가열시키고 있다.

반도체 업황이 AI와 비AI로 양극화될 것이라는 전망이 팽배한 가운데 업계는 마이크론이 내년 전망과 관련해 어떤 언급을 할지 주목한다.

메모리 3사 중 가장 먼저 분기 실적을 발표해 반도체 업계의 '풍항계'로 불리는 마이크론은 오는 18일(현지시간) 2025년 회계연도 1분기(9~11월) 실적을 발표한다.

마이크론은 지난 9월 말 GAAP 기준 회계연도 4분기(6~8월) 매출이 77억5000만 달러(약 10조3733억원)를 기록, 전년 동기 대비 93% 급증했다고 밝혔다. 전분기(68억1100만 달러) 대비로는 13.8% 늘어난 것으로 시장 전망치(76억5000만 달러)를 넘어선다. 이는 견조한 AI 수요로 데이터센터 D램 제품과 HBM 공급이 늘어난 영향이다.

마이크론은 1분기(9~11월) 가이던스도 시장 추정치 보다 높게 제시했다. 이 기간 매출은 87억 달러, 주당 순이익은 1.74 달러다. 이는 월가 전망치 82억8000만 달러, 1.52 달러를 모두 상회한다.

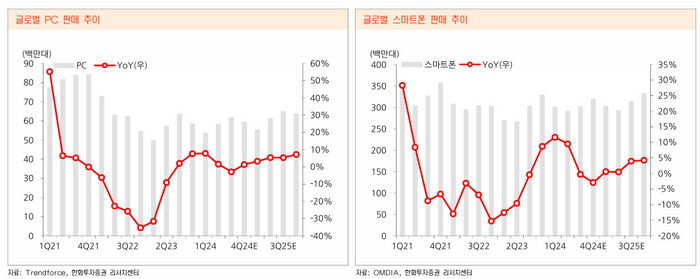

ⓒ한화투자증권

ⓒ한화투자증권

마이크론은 AI 수요에 힘입어 D램 내 HBM 비중이 2023년 1.5%에서 2025년 6%로 늘어날 것으로 보고 있다. 그러면서 내년 초 HBM3E 12단 생산량을 늘리겠다고 했다.

이 기세에 힘입어 마이크론이 내년 업황을 긍정적으로 제시한다면 업계 안팎에서 제기되는 비관론은 잦아들 것으로 보인다.

하지만 AI향 반도체 수혜가 중국의 레거시 제품 공세, 전통 응용처의 더딘 회복세를 뛰어넘지 못할 것이라고 판단할 경우 내년 실적 가이던스를 보수적으로 책정할 가능성도 있다.

한국기업평가는 '2025 산업 신용 전망' 보고서를 통해 범용 제품 수급 개선 제한, 빅테크 AI 투자 위축, HBM 초과공급 전환에 따른 가격 협상력 약화 등을 메모리 업계의 수익성 제약 요인으로 짚었다. 또한 미국의 대중 기술 제재 강화로 인한 중국 자급률 상승이 수출 판매기반 위축 및 메모리 공급과잉 부담 확대를 야기할 것으로 내다봤다.

SK하이닉스의 올해와 내년 영업이익 평균 컨센서스(증권사 추정치)는 23억4684억원, 34억5353억원이다. 전체적으로는 성장하지만 내년 1분기와 2분기 영업이익은 7조4402억원, 7조9308억원을 기록, 올 4분기 전망치(8조758억원)를 밑돌 전망이다.

한화투자증권은 삼성전자 DS(반도체)부문 4분기 예상 영업이익을 기존 5조8000억원에서 3조6000억원으로 38%나 낮춰 잡았다. 모바일, PC 등 전통 수요처 수요 부진이 이유다.

내년 예상 영업이익도 기존 25조6000억원에서 16조7000억원으로 35% 떨어뜨렸다. 한화투자증권은 "내년 수요에서 변화가 없다면 D램은 3분기, 낸드는 1분기부터 가격 하락 압력이 더 커질 것"이라며 "도전적인 한 해가 될 것"이라고 말했다.