코로나·제로금리·빚투…금융 불안에 예·적금도 '요동'

입력 2021.01.14 06:00

수정 2021.01.13 10:16

5대銀 저축성 예금서 1년 새 12조원 이탈

이어지는 불확실성에 은행 자금 관리 비상

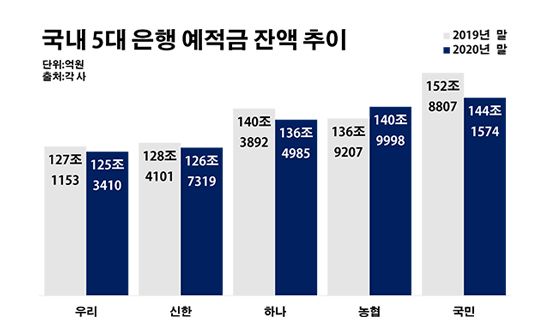

국내 5대 은행 예적금 잔액 추이.ⓒ데일리안 부광우 기자

국내 5대 은행 예적금 잔액 추이.ⓒ데일리안 부광우 기자

국내 5대 은행의 예금과 적금에서 1년 새 10조원이 훌쩍 넘는 돈이 빠져나간 것으로 나타났다. 신종 코로나바이러스 감염증(이하 코로나19) 사태가 불러온 제로금리와 부동산 과열에 이어 최근 주식 투자 광풍에 이르기까지 꼬리는 무는 금융시장의 불안에 은행 예·적금도 요동치는 모양새다. 이 같은 불확실성이 해를 넘겨서도 계속되면서 은행들의 자금 관리에는 비상이 걸린 모습이다.

14일 금융권에 따르면 지난해 말 기준 KB국민·신한·우리·하나·NH농협은행 등 5개 은행들이 보유한 정기 예금과 적금 등 저축성 예금은 총 673조7286억원으로 전년 말(685조7160억원)보다 1.7%(11조9874억원) 줄어든 것으로 집계됐다.

은행별로 보면 우선 국민은행의 예·적금 잔액이 같은 기간 152조8807억원에서 144조1574억원으로 5.7%(8조7233억원)나 감소했다. 하나은행 역시 140조3892억원에서 136조4985억원으로, 신한은행은 128조4101억원에서 126조7319억원으로 각각 2.8%(3조8907억원)와 1.3%(1조6782억원)씩 관련 금액이 줄었다. 우리은행의 예·적금 보유량도 127조1153억원에서 125조3410억원으로 1.4%(1조7743억원) 감소했다. 조사 대상 은행들 중에서는 농협은행의 예·적금만 136조9207억원에서 140조9998억원으로 3.0%(4조791억원) 증가했다.

이처럼 거의 모든 은행들의 예·적금이 최근 1년 간 일제히 축소 흐름을 나타냈지만, 기간별로 나눠 보면 추세가 크게 엇갈리는 양상이었다. 지난해 1분기까지만 해도 5대 은행의 예금과 적금은 7조4679억원 늘어나며 완연한 증가 곡선을 그렸다. 이때까지만 해도 통상 새해가 시작되면 예·적금 신규 가입이 늘어나는 예년의 상황과 별반 다르지 않은 분위기였다.

하지만 2분기 들어 해당 은행들의 예금과 적금에서는 21조2686억원에 달하는 돈이 빠져나갔다. 이는 코로나19가 국내에서도 본격 확산된 시기로, 경제적 타격을 입은 가계와 기업들이 급한 대로 현금을 마련하기 위해 예·적금을 깬 영향으로 풀이된다. 여기에 더해 이때부터 본격화하기 시작한 부동산 열풍도 은행 예·적금을 위축시킨 요인으로 꼽힌다. 영혼까지 끌어 모아 집을 산다는 이른바 영끌 바람이 불면서, 예금과 적금에 넣어 둔 돈까지 꺼내 부동산에 집어넣는 이들이 많아졌다는 얘기다.

무엇보다 가장 큰 영향을 끼친 이슈는 제로금리였다. 코로나19 여파에 하락할 것으로 예상되던 기준금리가 실제로 유래 없는 0%대까지 추락하면서, 예금이나 적금을 통해 기대할 수 있는 수익이 크게 줄어든 탓이다.

한은은 지난해 3월 코로나19 여파가 본격 확대되자 기준금리를 1.25%에서 0.75%로 한 번에 0.50%포인트 인하하는 빅 컷을 단행했다. 우리나라의 기준금리가 1% 미만으로 떨어진 건 사상 처음 있는 일이었다. 이어 한은이 같은 해 5월에도 0.25%포인트의 추가 인하를 결정하면서 현재 기준금리는 0.50%로 역대 최저치를 다시 한 번 경신한 상태다.

다만, 같은 해 3분기 들어 5대 은행 예·적금은 4조681억원 증가로 전환하며 진정 국면으로 접어드는 듯했다. 그러나 안정세는 얼마 가지 못했다. 4분기에만 이들 은행 예금과 적금에서 2조3548억원에 달하는 자금이 유출되면서다.

이번엔 주식 시장이 돈을 빨아들이고 있다. 증시에 불이 붙으며 빚을 내면서까지 투자에 뛰어드는 빚투 속에서, 예·적금에 들어 있던 돈은 더욱 남아나지 않는 형국이다. 이런 움직임에 힘입어 코스피 지수는 지난해 4분기에만 2327.89에서 2873.47로 23.4%(545.58포인트) 급등했다. 이렇게 은행에 들어 있던 개인 자금이 공격적 성향의 투자 시장으로 흘러들어가는 흐름은 해가 바뀌고 난 뒤 한층 빨라지고 있다. 연초 코스피 지수는 사상 처음으로 3000선을 돌파하며 상승장을 이어가고 있다.

이로 인해 시중은행들은 새해 초반부터 예금 대비 대출금 잔액 비율(이하 예대율) 관리에 촉각을 곤두세워야 하는 처지가 됐다. 예대율은 보유한 예금과 비교해 대출의 규모가 얼마나 되는지를 보여주는 수치로, 은행들의 과도한 대출을 막기 위해 금융당국이 도입한 지표다. 예금보다 대출이 많아져 예대율이 100%가 넘으면 은행은 추가 대출을 제한받게 된다.

그런데 최근 은행들의 예대율은 금융당국이 정한 마지노선에 임박하고 있는 실정이다. 예금은 줄어드는데 대출 수요는 계속되는 악순환이 심화하고 있어서다. 지난해 3분기 말 국민·신한·우리·하나은행 등 4대 은행들의 평균 예대율은 99.3%로 100%에 육박했다.

금융권 관계자는 "코로나19 장기화로 예금을 늘리는 데에는 한계가 분명한 상황에서 지금과 같은 상태가 유지된다면, 조만간 상당 수 은행들이 금융당국의 예대율 가이드라인을 지키지 못하게 될 것"이라며 "이는 결국 은행들의 대출을 위축시키는 잠재적 요인"이라고 말했다.