“LG상사, 실적 턴어라운드·계열분리...투자의견·목표가↑”-NH투자증권

백서원 기자 (sw100@dailian.co.kr)

입력 2021.01.11 08:31

수정 2021.01.11 08:31

입력 2021.01.11 08:31

수정 2021.01.11 08:31

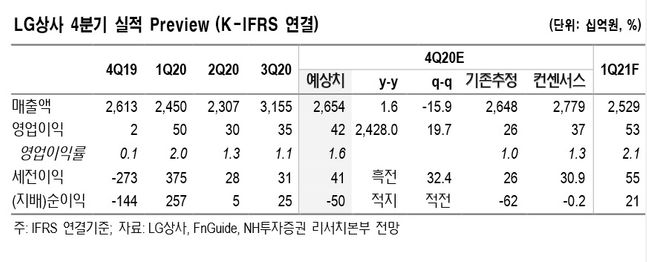

LG상사 4분기 실적 프리뷰ⓒNH투자증권

LG상사 4분기 실적 프리뷰ⓒNH투자증권

NH투자증권은 11일 LG상사에 대해 실적 턴어라운드와 계열분리가 기대된다며 목표주가를 기존 1만6300원에서 3만3000원으로 올려 잡았다. 투자의견도 ‘보유’에서 ‘매수’로 상향했다.

김동양 연구원은 “LG의 인적분할 계획에 따라 LG상사는 신설지주의 주요 자회사로 계열분리 예정”이라며 “계열분리 이후 대외고객 확보 등은 과제이나 신속한 의사결정, 판토스 상장 가능성, LG상사의 신사업 추진 및 신설지주 내 시너지 확대, 주주가치 제고 강화 등은 기대 요인”이라고 밝혔다.

LG상사의 4분기 실적은 매출액이 전년 동기 대기 2% 증가한 2조6543억원, 영업이익은 2.428% 늘어난 419억원으로 시장 컨센서스를 상회할 것으로 추정했다.

김 연구원은 “지난해 말 이후 석탄 및 팜가격 급등으로 LG상사의 올해 영업이익은 2017년 이후 처음 2000억원을 상회하는 2196억원이 전망된다”며 “사회책임투자 확산으로 석탄사업 확대는 어려우나 LNG터미널 사업, 헬스케어 등 신규사업 추진, 물류·트레이딩 기능 바탕으로한 신설지주 내 시너지 추진이 기대된다”고 설명했다.

©(주) 데일리안 무단전재 및 재배포 금지

백서원 기자

(sw100@dailian.co.kr)

기사 모아 보기 >