"LG전자, 전기차 부품 사업 경쟁력 향상 기대…목표가↑"-키움증권

입력 2021.01.11 08:03

수정 2021.01.11 08:03

투자의견 '매수' 유지, 목표주가 18만원으로 상향

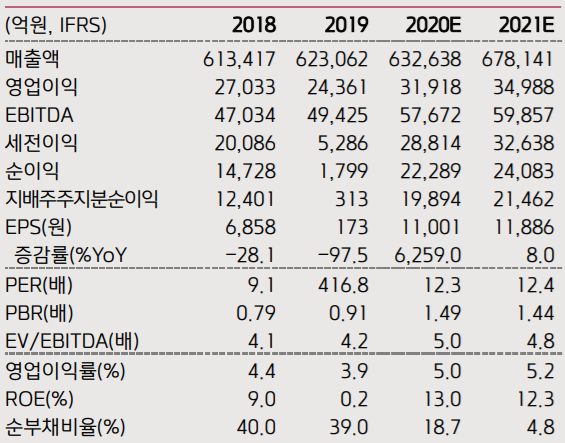

LG전자 투자지표 변동 추이 ⓒ키움증권

LG전자 투자지표 변동 추이 ⓒ키움증권

키움증권은 11일 LG전자에 대해 마그나(Magna)사와 합작법인 설립으로 전기차 부품의 도약 기반을 마련하는 등 밸류에이션 프리미엄 시대를 열었다고 진단했다. 투자의견은 매수를 유지했고, 목표주가는 기존 10만원에서 18만원으로 상향조정했다.

김지산 키움증권 리서치센터장은 "지난해 4분기 LG전자는 전년 동기 대비 536% 급등한 6470억원의 잠정 영업이익을 시현하며 시장 컨센서스에 부합하는 실적을 기록했다"며 "프리미엄 가전과 TV 위주로 선전하면서 1년 새 17% 늘어난 매출액을 거둔데다 자동차부품이 신규 전기차 프로젝트 시작과 선진국 수요 회복으로 손익분기점에 근접한 성과를 거뒀다"고 설명했다

이어 "TV는 프리미엄 중심 믹스 개선과 온라인 위주의 효율적 마케팅 비용 집행으로 전년 동기 대비 양호한 수익성을 실현했고, 가전에서는 홈코노미 수요 증가와 신성장 가전 매출 호조가 이어졌다"고 덧붙였다.

김 센터장은 "신종 코로나바이러스 감염증 재확산으로 유럽 일부 봉쇄 등 수요 불안 요인이 상존하지만 프리미엄 제품 경쟁력 향상, 온라인 채널 공략 강화, 원가 개선 및 효율적 비용 집행 등을 바탕으로 한 수익창출력으로 올해 1분기에는 전 분기보다 56% 개선된 1조121억원의 영업익을 거둘 것으로 전망된다"며 "특히 LG-마그나 이-파워트레인(Magna e-Powertrain) 합작법인 출범으로 신규 고객, 전기차 부품 통합 솔루션 역량을 확보하는 등 사업 경쟁력 향상과 시너지 개선 효과를 거둬 밸류에이션 재평가가 활발하게 이루어질 것"이라고 분석했다.