손보사 절반 일반보험 적자…보험료 인상 압박 고조

입력 2020.10.16 06:00

수정 2020.10.15 10:16

합산비율 100% 넘긴 손보사 8곳…1년 전보다 두 배 늘어

불어나는 영업비용에 수익성 악화…소비자 부담 확대 우려

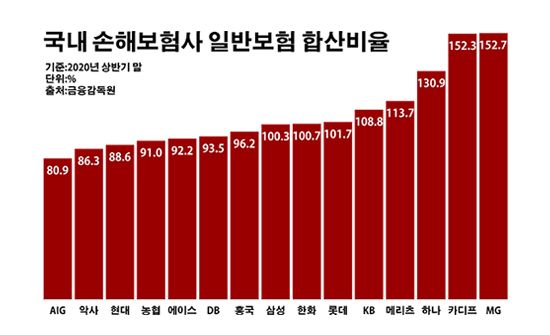

국내 손해보험사 일반보험 합산비율.ⓒ데일리안 부광우 기자

국내 손해보험사 일반보험 합산비율.ⓒ데일리안 부광우 기자

국내 손해보험사들 가운데 절반 이상이 올해 들어 일반보험 영업에서 적자를 떠안고 있는 것으로 나타났다. 이는 불과 1년 전만 해도 몇몇 소형사들을 제외한 거의 모든 곳들이 흑자를 기록했던 것과 크게 대비되는 모습으로, 일반보험을 둘러싼 손보사들의 경쟁이 과열되고 있는데 따른 후폭풍으로 풀이된다. 이에 보험업계에서는 새로운 먹거리를 마련할 수 있는 혁신이 뒷받침되지 않은 채 지금처럼 전통적인 상품들만을 둘러싼 소모전이 이어진다면, 결국 보험료 인상으로 소비자에게 손실이 전가되는 부작용만 낳을 것이란 지적이 나온다.

16일 금융감독원에 따르면 올해 상반기 국내 15개 종합 손보사들이 일반보험에서 기록한 합산비율은 평균 106.0%로 집계됐다. 합산비율은 보험사가 가입자로부터 받은 보험료와 비교해 고객들에게 지급한 보험금과 영업에 쓴 사업비 등 지출이 얼마나 되는지 보여주는 지표다. 즉, 합산비율이 100%를 넘으면 보험 영업에서 손실이 났다는 뜻이다.

손보사별로 보면 전체의 절반이 넘는 8곳의 일반보험에서 적자를 낸 것으로 조사됐다. MG손해보험와 BNP파리바카디프손해보험의 일반보험 합산비율이 각각 152.7%와 152.3%로 150%를 넘기며 높은 편이었다. 이밖에 하나손해보험(130.9%)·메리츠화재(113.7%)·KB손해보험(108.8%)·롯데손해보험(101.7%)·한화손해보험(100.7%)·삼성화재(100.3%) 등의 해당 수치가 100% 이상을 나타냈다.

이처럼 일반보험에서 손실을 낸 손보사의 숫자는 1년 새 두 배나 늘어난 것이다. 조사 대상 손보사들 중 지난해 상반기 일반보험 합산비율이 100%를 넘었던 사례는 BNP파리바카디프손보(203.6%)·MG손보(118.8%)·하나손보(109.1%)·한화손보(107.5%) 등으로 네 군데뿐이었다.

이 같은 일반보험 수익성 악화에 관심이 쏠리는 까닭은 손보업계가 관련 영업에 속도를 내는 와중 벌어지고 있는 변화라는데 있다. 손보사들이 저마다 일반보험 판매를 늘리려다 보니 영업비용이 불어나면서 출혈 양상이 짙어지고 있는 것 아니냐는 해석이 나온다.

실제로 올해 상반기 손보사들이 일반보험에서 거둔 원수보험료는 5조6810억원으로 전년 동기(5조917억원) 대비 11.6%(5893억원)나 증가했다. 같은 기간 손보업계 전체 원수보험료가 44조8912억원에서 47조8135억으로 6.5%(2조9223억원) 늘어나는데 그친 것과 비교하면 두 배 가까이 높은 증가율이다. 원수보험료는 보험사가 고객과 계약을 체결하고 가입자에게서 직접 받아들인 보험료를 가리키는 말로, 보험 영업 부분의 매출 개념으로 쓰인다.

이 과정에서 영업비용도 덩달아 몸집이 불어나고 있다. 최근 1년 새 조사 대상 손보사들 중 3분의 2에 달하는 9곳의 일반보험 순사업비율이 상승 곡선을 그렸다. 감소세를 보인 곳은 6곳에 그쳤다. 순사업비율은 보험사가 거둔 수입보험료 대비 지출한 사업비의 규모를 보여주는 지표로, 이 수치가 높아졌다는 것은 그 만큼 보험사들이 영업 활동에 들이는 지출을 확대하고 있다는 의미다.

이렇게 손보업계가 일반보험 판매에 열을 올리고 있는 배경에는 또 다른 경쟁의 역효과가 자리하고 있다. 최근 손보사들은 질병보험과 상해보험, 운전자보험, 어린이보험 등 장기보험 판매에 주력해 왔다. 가입 시 보험료 납입 기간이 긴 만큼 보험사 입장에서 장기적으로 이익을 올릴 수 있다는 점에서, 자동차보험이나 실손의료보험에서 불어나는 적자를 메워 줄 효자 상품으로 기대를 모아 왔다. 그런데 손보사들이 너나 할 것 없이 장기보험 영업을 강화하고 나서면서, 실적 개선 효과 못지않게 지나친 경쟁에 따른 부작용도 빠르게 확산돼 온 실정이다.

이에 손보업계가 주목한 상품이 일반보험이다. 일반보험은 보험 기간이 1년을 넘는 장기보험과 자동차보험을 제외한 나머지 손해보험 상품을 일컫는 표현이다. 화재보험과 해상보험, 배상책임보험 등 주로 기업 고객들을 대상으로 한 상품들이 일반보험에 포함된다.

문제는 일반보험에서 새로운 영업 활로를 찾기가 만만치 않다는 점이다. 일반보험은 손보업계의 탄생부터 함께해 온 오래된 상품들로서, 그 만큼 고착화 된 시장으로 평가된다. 이 때문에 일반보험을 둘러싼 경쟁이 치열해질수록, 손보사들이 서로 보유한 계약을 뺏고 뺏기는 다툼만 심화할 수 있다는 우려 섞인 반응마저 감지된다.

일각에서는 이런 흐름이 장기적인 악순환을 낳을 수 있다는 비판이 제기된다. 보험사들이 신규 고객 유치에 쏟아 붓는 비용이 늘어난다는 것은 곧 기존 가입자에겐 보험료 상승 요인이 될 수 있어서다. 보험업계에서는 서로 뻔히 하는 상품만을 갖고 벌이는 눈치싸움 대신, 시장 자체를 키울 수 있는 방안을 찾는데 머리를 맞대야 할 때라는 목소리가 나온다.

손보업계 관계자는 "시장은 한정돼 있는데 들어가는 사업비만 증가할 경우 그 부담은 구조적으로 고객에게 전가될 공산이 크다"며 "달라진 환경에 걸 맞는 신개념 상품 개발을 통해 지속적인 성장 발판을 찾는 가운데 경쟁이 이뤄져야 보험사와 소비자 모두 윈윈하는 선순환을 만들 수 있을 것"이라고 말했다.