"현대건설, 코로나19 장기화로 실적추정치 하향…목표가↓"-신한금융투자

이미경 기자 (esit917@dailian.co.kr)

입력 2020.09.22 08:25

수정 2020.09.22 08:26

입력 2020.09.22 08:25

수정 2020.09.22 08:26

투자의견 '매수' 유지, 목표주가 4만4000원 하향조정

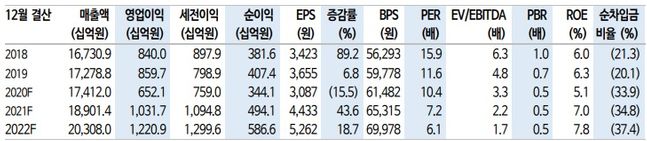

현대건설 실적 추이.ⓒ신한금융투자

현대건설 실적 추이.ⓒ신한금융투자

신한금융투자는 22일 현대건설에 대해 신종 코로나바이러스 감염증(코로나19) 사태 장기화로 실적 추정치를 낮추면서 목표주가를 하향조정한다고 밝혔다. 투자의견을 '매수'를 유지하고, 목표주가는 4만4000원으로 내렸다.

김현욱 신한금융투자 연구원은 "코로나19 영향으로 3분기 사우디 마잔, 카타르 루사일 플라자 등 초기 현장을 비롯해 전반적인 해외 공사 진행이 더디게 진행되면서 준공 효과로 부진했던 작년 4분기와 매출이 비슷할 것"이라고 진단했다.

이어 "영업이익은 매출 대비 더 부진할 것"이라며 "2분기 해외 주요 현장에서 약 800억원의 추가 원가가 발생했기 때문"이라고 설명했다.

김 연구원은 "올해 분양 물량과 관련해서는 3분기 분양 예정 단지였던 둔촌주공(3071세대) 분양이 사업지 개별 이슈로 인해 내년으로 미뤄질 것"이라고 전망했다.

다만 올 4분기에 대형 해외수주가 몰려있고 신사업 구체화 등 향후 주가에 긍정적인 재료가 많다며 코로나19 완화시 향후 과거 저수익 프로젝트 완공에 따른 해외 수익성 개선과 풍부한 수준을 바탕으로 한 향후 매출 성장에 대해선 긍정적으로 전망했다.

©(주) 데일리안 무단전재 및 재배포 금지

이미경 기자

(esit917@dailian.co.kr)

기사 모아 보기 >