두산인프라, 2Q 영업익 48% 감소…"하반기 글로벌 시장 판매↑"

입력 2020.07.24 16:27

수정 2020.07.24 16:27

코로나19 영향 시장 침체에도 중국 매출 58% 성장

선진·신흥 시장점유율 성장 지속 추진

ⓒ두산인프라코어

ⓒ두산인프라코어

두산인프라코어가 코로나19 여파로 2분기 실적이 크게 감소했다. 하반기엔 리스크를 보다 강화하고 대형굴착기 판매 비중을 높여 수익성을 제고한다는 방침이다.

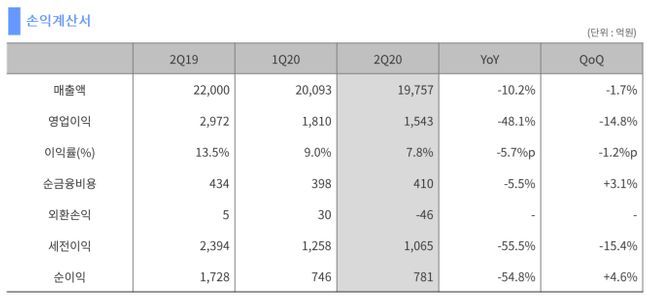

두산인프라코어는 2분기 연결 기준 매출 1조9757억원, 영업이익 1543억원을 달성했다고 24일 밝혔다. 전년 동기 대비 각각 10.2%, 48.1% 감소한 실적이다.

상반기 기준 매출은 3조9850억원으로 전년보다 9.1% 줄었고 영업이익은 3353억원으로 38.7% 감소했다. 회사측은 코로나19 영향에 따른 글로벌 시장 침체와 함께 경쟁이 심화된 탓이라고 설명했다.

사업부문별로 보면 Heavy(중대형건설기계) 사업은 중국시장을 제외한 세계 전역에서 매출이 하락했으나, 중국 굴착기 시장의 빠른 회복에 힘입은 판매 증대와 선진 및 신흥시장에서의 점유율 확대로 상대적으로 선방했다.

실제 2분기 중국 매출은 5275억원으로 전년보다 57.7% 증가했으며 상반기 기준으로도 4.7% 성장했다. 올해 중국 굴착기 시장 규모는 연초 전망치 21만대 보다 3만대 늘어난 24만대 수준에 달할 것으로 전망된다.

중국공정기계협회(CCMA)에 따르면 중국에 진출한 해외기업(MNC) 중 두산인프라코어의 점유율이 꾸준히 상승하고 있다. 2015년 12.9%이던 점유율은 올 상반기 23.0%로 올랐다.

북미와 유럽 등 선진시장은 30% 이상 축소됐으나, 8t 이하 미니굴착기 판매를 10% 가량 늘리며 점유율 확대를 추진하고 있다. 신흥(한국 포함) 시장에서도 27% 시장이 축소됐다. 다만 점유율은 2.1%p 늘렸다.

두산인프라코어는 매출채권 리스크 관리를 강화하고 대형굴착기 판매 비중을 늘려 수익성을 확보해 나가겠다는 방침이다.

2분기 엔진 사업은 G2엔진의 외부 매출이 증가했음에도 Heavy 및 밥캣, 발전기용 엔진의 수요 둔화로 실적이 하락했다.