'지역 경제 곡소리' 지방은행 부실대출 사상 최대

입력 2020.07.03 06:00

수정 2020.07.02 21:58

개인사업자 고정이하여신 3000억 육박…올해만 36% 급증

코로나19 장기화 속 건전성 악화 가속…위기 대응 '시험대'

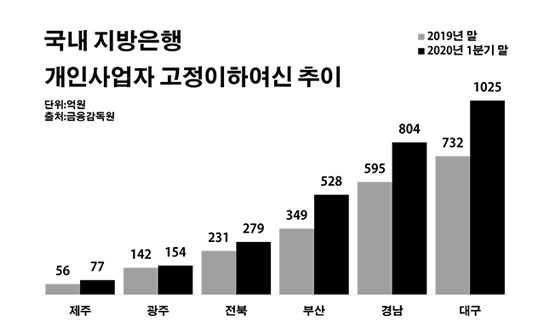

국내 지방은행 개인사업자 고정이하여신 추이.ⓒ데일리안 부광우 기자

국내 지방은행 개인사업자 고정이하여신 추이.ⓒ데일리안 부광우 기자

국내 지방은행들이 자영업자들에게 내준 대출에서 발생한 부실채권 규모가 3000억원에 육박하며 사상 최대를 기록한 것으로 나타났다. 신종 코로나바이러스(이하 코로나19) 여파로 지역 경제가 늪에 빠지면서 빚을 갚기 힘겨워하는 개인사업자들이 많아진 영향으로 풀이된다. 코로나19가 장기화하면서 이 같은 서민형 대출의 질 악화가 심화할 것이란 우려가 나오는 가운데 지방은행들의 위기 대응 여력을 둘러싼 염려의 목소리도 함께 커지고 있다.

3일 금융감독원에 따르면 BNK부산·BNK경남·DGB대구·광주·전북·제주은행 등 국내 6개 지방은행들이 보유한 개인사업자 대출 중 고정이하여신으로 분류된 금액은 올해 1분기 말 기준 총 2867억원으로 지난해 말(2105억원)보다 36.2%(761억원) 증가한 것으로 집계됐다.

고정이하여신은 은행이 내준 전체 여신에서 3개월 이상 연체된 대출을 가리키는 말이다. 금융사의 대출자산은 ▲정상 ▲요주의 ▲고정 ▲회수의문 ▲추정손실 등의 다섯 단계로 나누는데 이중 고정과 회수의문, 추정손실에 해당하는 고정이하여신을 통상 부실채권으로 분류한다. 즉, 고정이하여신이 늘어날수록 금융사가 고객에게 빌려준 돈을 회수하는데 전보다 어려움을 겪고 있다는 의미다.

이 같은 올해 지방은행들의 고정이하 개인사업자 여신은 금감원이 관련 통계를 제공한 이래 가장 큰 금액이다. 은행별로 봐도 모든 곳들의 개인사업자 관련 부실대출이 증가세를 나타냈다. 우선 대구은행의 개인사업자 고정이하여신이 같은 기간 732억원에서 1025억원으로 40.1%(293억원) 늘며 1000억원 대로 올라섰다.

이어 경남은행 역시 595억원에서 804억원으로, 부산은행은 349억원에서 528억원으로 각각 35.1%(209억원)와 51.3%(279억원)씩 개인사업자 고정이하여신이 증가했다. 이어 전북은행도 231억원에서 279억원으로, 광주은행은 142억원에서 154억원으로 각각 20.4%(28억원)와 8.3%(12억원)씩 해당 액수가 늘었다. 제주은행의 고정이하 개인사업자 여신은 56억원에서 77억원으로 36.8%(21억원) 증가했다.

이처럼 지방은행들의 자영업자 대출을 둘러싼 부실이 확대되고 있는 배경에는 코로나19 역풍이 자리하고 있다는 분석이다. 코로나19로 인한 경기 침체 가속화에 지역 영세 개인사업자들이 직격탄을 맞으면서, 이들의 은행 대출 상환에도 차질이 생기고 있다는 얘기다.

코로나19를 계기로 지방 경제를 둘러싼 먹구름은 점점 짙어지고 있는 실정이다. 특히 국내 코로나19 초기 확산의 진앙이었던 대구·경북의 경기 여건은 심각한 상황이다. 대구은행의 개인사업자 고정이하여신이 지방은행들 중 가장 많아진 현실과 연결해 볼 수 있는 대목이다. 한국은행이 발표한 지역경제보고서를 보면 올해 1분기 중 권역별 경기는 전 지역에서 일제히 악화를 나타냈다. 그 중에서도 대구·경북권이 큰 폭으로 악화되고, 수도권 등 나머지 권역도 전 분기에 비해 악화된 것으로 조사됐다.

문제는 이런 지방 경기 상황에 마땅한 탈출구가 보이지 않는다는 점이다. 앞으로 사정이 더 나빠질 가능성을 염두에 둬야 하는 이유다. 한은은 코로나19의 영향이 지속되면서 1분기에 이어 지난 2분기에도 권역별 경기가 전 지역에서 악화된 것으로 조사됐다고 밝혔다. 한은은 코로나19의 진정 조짐에도 불구하고 글로벌 확산에 따른 불확실성으로 향후 권역별 경기는 최근의 부진을 이어갈 것으로 내다봤다. 코로나19의 세계적 대유행이 지속될수록 경기 하방 압력 증폭은 불가피할 것이란 관측이다.

하지만 부실 대출에 대한 지방은행들의 대응력은 대형 시중은행들에 못 미치는 수준이다. 코로나19에 따른 자영업자들의 위기가 은행으로 전이될 경우 상대적으로 지방은행들의 타격이 더 클 수밖에 없는 이유다.

실제로 올해 1분기 말 지방은행들의 고정이하여신 커버리지비율은 평균 91.4%로 신한·KB국민·우리·하나·SC제일·한국시티은행 등 6개 시중은행(136.3%)보다 크게 낮은 편이었다. 이 지표는 금융사가 고정이하여신 잔액과 비교해 충당금을 얼마나 적립하고 있는지 보여주는 지표로, 수치가 낮을수록 향후 잠재적인 부실에 대비할 수 있는 능력이 부족하다는 뜻이다.

금융권 관계자는 "개인사업자 대출 사실상 가계 빚과 밀접히 연관돼 있는 만큼, 부실 확산 시 리스크가 가중될 수 있다"며 "지방은행들로서는 당장의 이익이 축소되더라도 리스크에 대비한 충당금 쌓기에 매진해야 할 것"이라고 말했다.