증권사, 이유 있는 자본 확충 방식 변화…"규제 맞추자"

입력 2020.06.23 06:00

수정 2020.06.22 17:39

올 상반기 증권사 유상증자·후순위채 봇물…단기조달 중심 전년과 대비

코로나19 사태 인한 유동성 위기 및 건전성 강화 위해 자본 확충 서둘러

서울 여의도 증권가 전경 ⓒ데일리안

서울 여의도 증권가 전경 ⓒ데일리안

증권사들이 금융시장 불안을 겪으면서 당국 규제를 맞추기 위해 자본 확충 방식에 변화를 주고 있는 것으로 나타났다. 과거처럼 짧은 기간이 아니라 만기를 늘려 유동성과 안정성 확보에 주력하는 모양새다. 증권가에서는 이번 일을 계기로 선순환구조가 정착돼 향후 큰 어려움이 찾아와도 리스크 흡수 능력이 확대될 것으로 기대하고 있다.

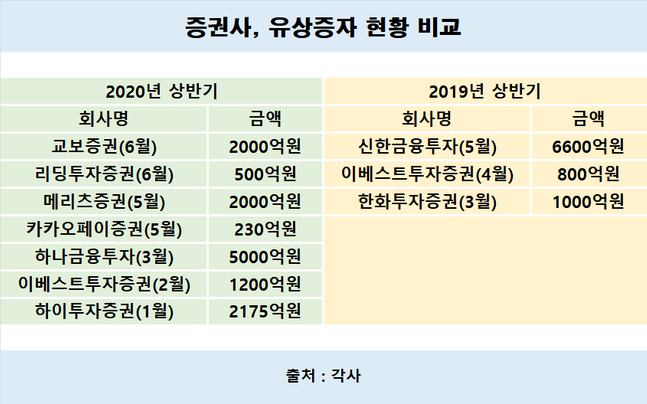

23일 금융감독원 전자공시시스템에 따르면 올해 6월까지 유상증자를 결정한 증권사 7곳이 확충한 금액은 총 1조3105억원으로 집계됐다. 지난해 상반기 유상증자를 실시한 증권사 3곳의 8500억원보다 53.1%(4515억원) 늘어난 수치다. 같은 기간 증권사가 발행한 후순위채권 규모도 증가했다. 올 상반기 증권사 5곳은 총 7950억원의 후순위채를 발행했다. 지난해 상반기 메리츠증권 1곳이 5100억원을 발행한 것보다 확대된 규모다.

하나금융투자와 메리츠 증권은 각각 올 3월과 5월 5000억원과 2000억원 규모의 유상증자를 결정했다. 이외에 ▲하이투자증권 1월, 2175억원 ▲교보증권 6월, 2000억원 ▲이베스트투자증권 2월, 1200억원 ▲리딩투자증권 6월, 500억원 ▲카카오페이증권 5월, 230억원 등도 유상증자를 실시했다. 지난해 상반기 유상증자를 결정한 증권사는 신한금융투자(6600억원), 한화투자증권(1000억원), 이베스트투자증권(800억원) 등 세 군데에 불과했다.

중요한 점은 올해와 지난해 유상증자를 진행한 증권사들의 목적이 다르다는 점이다. 지난해 6600억원의 유상증자를 실시한 신한금투는 "리딩금융그룹 위상에 맞게 신한금투를 초대형IB로 키우기 위한 전략적 결정"이라고 자본 확충 이유를 설명했다. 한화투자증권도 지난해 증자를 통해 사업 확장 및 한화금융그룹 내 지배구조체계 개선이 목적이었다.

하지만 올해는 조금 다르다. 하이투자증권은 "당사 차입구조 안정성 제고와 자본 확충 효과를 동시에 기대할 수 있다"라며 유상증자의 배경을 밝혔다. 메리츠증권도 "유상증자 주 목적은 초대형 IB 요건 달성보다 재무구조 개선을 위한 것"이라고 강조했다. 이에 메리츠증권은 증자를 통해 구(舊)NCR는 3월 말 151.3%에서 159.7%로 상향됐다.

후순위채 발행 이유도 마찬가지다. 대신증권은 올해 1050억원의 후순위채를 발행해 NCR를 417.4%에서 495.6%로 상승시켰다. 올 3월 각각 500억원과 400억원의 후순위채를 발행한 SK증권과 유진투자증권도 NCR 상향을 위해 채권을 발행했다. 이처럼 올해 들어 증권사들이 자본 확충을 통한 재무건전성 확보에 열을 올리는 이유는 금융당국에서 자본건전성 규제를 강화하고 있기 때문이다.

ⓒ데일리안

ⓒ데일리안

유상증자와 후순위채는 통상 '장기 자본 확충' 방식으로 분류된다. 유상증자는 주식 수 확대를 통한 영구적인 방식이고 후순위채는 5년 이상 만기일 경우 자기자본으로 편입된다. 올해 증권사가 발행한 후순위채 만기는 모두 5년 이상이다.

금융투자업계 관계자는 "증권사는 통상 기업어음(CP)나 환매조건부채권(RP)등 만기 1년 이하를 중심으로 자본을 확충했다"며 "하지만 코로나 19로 유동성과 건전성 측면에서 문제가 발생하면서 확충 방식을 조금씩 변모시키고 있다"고 설명했다.

금융위원회는 지난 2월 증권사가 RP로 자금을 조달할 경우 현금성 자산을 최소 20% 이상 보유해야하는 규제를 도입했다. 단기자금 중심인 증권사 안전성에 문제가 있다고 판단하고 조달방식을 장기 쪽으로 유도하기 위해서다.

지난 달 금융위가 증권사 부동산 프로젝트파이낸싱(PF)에 대해 자기자본 이상의 채무보증을 할 수 없다는 규제안을 내놓은 것도 같은 이유에서다. 이 규제로 조정유동성비율에도 문제가 생겼다. 조정유동성비율은 기존 유동성자산을 유동성부채와 채무보증을 합산한 금액으로 나눈 것이다. 당국은 코로나19와 같은 위기 상황에서 우발채무가 현실화되는 상황을 가정한 뒤, 조정유동성비율이 100% 미만으로 떨어진 증권사에 대한 리스크관리 및 점검을 강화하고 있다.

증권사에 도입을 검토 중인 순안정자금조달비율(NSFR)도 있다. NSFR은 향후 1년 동안 금융사가 부채를 감당하기 위해 필요한 만기 1년 이상의 장기자금을 얼마나 확보하고 있는지 나타내는 지표다.

한 증권사 관계자는 "규모에 따라 적용되는 범위가 조금씩 다르긴 하지만 중소형 증권사 입장에서는 지켜야 할 규제가 너무 많게 느껴지기도 한다"면서도 "코로나19 사태를 겪으면서 경영이 어려워질 수 있다는 걸 경험한 만큼 지금 힘들게 자본을 확충한다면 향후 걱정이 없을 것이라는 이야기가 나온다"고 말했다.