안전자산 늘리면 뭐하나…증시 따라 널뛰는 퇴직연금

입력 2020.06.03 06:00

수정 2020.06.03 05:06

은행 DC형 수익률 0%대 추락…코로나發 금융 불안 '직격탄'

투자 안정성 높였다지만…주식 시장 부진에 요동친 노후자금

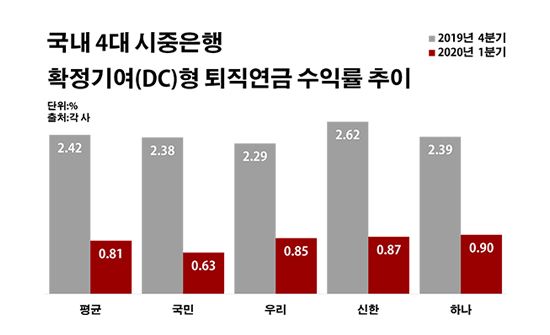

국내 4대 시중은행 확정기여(DC)형 퇴직연금 수익률 추이.ⓒ데일리안 부광우 기자

국내 4대 시중은행 확정기여(DC)형 퇴직연금 수익률 추이.ⓒ데일리안 부광우 기자

국내 시중은행들의 확정기여(DC)형 퇴직연금 수익률이 올해 들어 일제히 0%대까지 추락한 것으로 나타났다. 신종 코로나바이러스(이하 코로나19)와 그로 인한 주식 시장 불안의 여파로 풀이되는 가운데, 수익률에 직접적인 영향을 받는 DC형 상품이 직격탄을 맞았다는 점은 우려를 한층 키우는 대목이다. 특히 최근 수년 간 은행들이 퇴직연금 투자 포트폴리오에서 안전 자산의 파이를 키워 왔음에도, 증시 여건에 따라 고객 노후자금이 심한 널뛰기를 벌이는 현실엔 문제가 있다는 지적이다.

3일 은행연합회에 따르면 올해 1분기 신한·KB국민·우리·하나은행 등 국내 4대 시중은행들이 기록한 DC형 퇴직연금 수익률은 평균 0.81%로 전 분기(2.42%) 대비 1.61%포인트 하락한 것으로 집계됐다.

은행별로 봐도 모든 곳들의 수익률이 나란히 2%대에서 1% 미만으로 내려왔다. 국민은행의 DC형 퇴직연금 수익률은 같은 기간 2.38%에서 0.63%로 1.75%포인트 떨어졌다. 우리은행 역시 2.29%에서 0.85%로, 신한은행은 2.62%에서 0.87%로 각각 1.44%포인트와 1.75%포인트씩 해당 수치가 하락했다. 하나은행의 DC형 퇴직연금 수익률도 2.39%에서 0.90%로 1.49%포인트 낮아졌다.

이렇게 은행들의 퇴직연금 수익률이 극도의 부진에 빠진 배경에는 올해 초부터 불거진 증시 불안이 자리하고 있다. 코로나19의 파장이 주식 시장으로 번지자, 여기에 들어갔던 퇴직연금 자산도 역풍을 맞은 모습이다. 조사 대상 기간 코스피 지수는 2197.67에서 1754.64로 20.2%(443.03포인트) 급락했다.

DC형 퇴직연금 중에서도 상대적으로 주식 투자 비중이 높은 원리금 비보장 상품의 수익률이 마이너스로 고꾸라진 점은 이런 실정을 그대로 반영하고 있다. 원리금 보장 퇴직연금은 주로 자산을 예금 상품에 담아두는 반면, 원리금 비보장은 국내외 주식을 중심으로 채권과 원자재 상장지수펀드 등에 투자할 수 있는 상품이다.

4대 은행들의 지난 1분기 원리금 비보장 DC형 퇴직연금 수익률은 평균 -6.55%로 전 분기(6.61%) 대비 13.16%포인트나 하락하며 마이너스로 돌아섰다. 국민은행(-7.85%)과 하나은행(-7.46%)의 관련 수익률은 -7% 아래로 곤두박질쳤다. 우리은행(-5.61%)과 신한은행(-5.29%)의 원리금 비보장 DC형 퇴직연금 수익률은 -5%대를 나타냈다.

이 같은 DC형 퇴직연금 운용 실적을 둘러싼 염려가 더 클 수밖에 없는 이유는 그 특성에 있다. DC형은 확정급여(DB)형, 개인형(IRP)과 함께 퇴직연금을 구성하는 세 종류의 상품들 중 하나로, 수익률에 비교적 민감한 구조를 갖고 있다. 근로자가 자신의 적립금을 직접 투자처에 분배해 퇴직연금을 불릴 수 있도록 고객에게 자율성을 부여하고 있어서다.

반면 DB형은 은행의 운용 성과와 별개로 근로자가 퇴직할 때 미리 정해진 금액을 지급하는 상품이다. IRP는 근로자가 은퇴 시 받은 퇴직금을 운용하거나, 재직 중인 근로자가 DB·DC형 외에 추가로 돈을 적립해 운용할 수 있는 특수 상품이다.

더욱이 은행들이 퇴직연금 자금을 운용하는데 있어 꾸준히 안전 자산의 영역을 넓혀 온 흐름은 고객들의 불만을 가중시킬 수 있는 지점이다. 전반적인 수익률의 제한을 감수하고 투자 안정성을 높여 왔음에도 불구하고 주식 시장의 상황에 퇴직연금의 성과가 지금처럼 요동치면, 결국 두 마리 토끼를 모두 놓치게 되는 셈이기 때문이다.

실제로 올해 1분기 말 4대 은행이 보유한 DC형 퇴직연금 적립금 중 원리금 보장 상품보다 비교적 리스크가 큰 원리금 비보장이 차지하는 잔액 비중은 한 자릿수 대인 7.9%까지 축소됐다. 5년 전 해당 비율이 12.8%였던 것과 비교하면 4.9%포인트나 떨어진 수준이다. 반대로 안정성이 높은 원리금 보장 상품의 비중이 그 만큼 확대됐다는 의미다.

금융권 관계자는 "경제 위기에 준하는 코로나19 비상사태 속에서 퇴직연금도 부정적인 영향을 피할 수는 없었겠지만, 고위험 투자 영역인 증시 추이가 노후자산에 그대로 반영되는 모양새는 바람직하지 못하다"며 "저조한 수익률을 개선하기 위해 좀 더 공격적인 퇴직연금 운용에 나서려던 은행들로서는 이번 코로나19를 계기로 고민이 더 깊어질 것"이라고 말했다.