저축은행 'PF 리스크' 부동산담보대출 1년 새 6조7000억 축소

입력 2024.12.17 13:09

수정 2024.12.17 13:11

2022년 말부터 6분기 연속 감소

PF부실 확산에 선제적 위기 대응

저축은행 앞으로 사람이 지나가고 있다. ⓒ 뉴시스

저축은행 앞으로 사람이 지나가고 있다. ⓒ 뉴시스

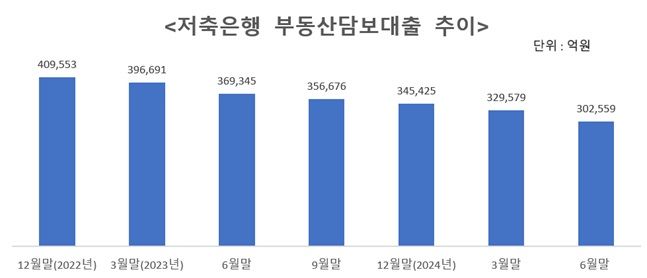

국내 저축은행이 부동산을 담보로 내준 대출 규모가 한 해 동안에만 6조7000억원 넘게 쪼그라든 것으로 나타났다. 부동산 프로젝트파이낸싱(PF) 부실 우려에 그간 효자 노릇을 톡톡히 해오던 부동산담보대출을 축소하는 모습이다.

17일 금융감독원에 따르면 올해 상반기 말 기준 국내 79개 저축은행이 보유한 부동산담보대출은 총 30조2559억원으로 전년 동기 대비 18.1%(6조6788억원) 줄었다. 지난 2022년 12월 말(40조9553억원)부터 6분기 연속 감소세를 이어오는 중이다.

저축은행 전체 담보 대출 규모가 1년 간 13.7% 줄어든 것과 비교해도 부동산 담보대출의 감소폭이 컸다.

부동산담보대출 상위 10개 저축은행을 살펴보면, 한국투자저축은행의 부동산담보대출이 2조9852억원으로 같은 기간 대비 3.4% 감소했다. SBI저축은행은 2조7391억원으로 26.3% 급감했다. OK저축은행은 1조4728억원, 애큐온 저축은행은 1조4347억원으로 각각 2.6%, 31.4% 줄었다.

이 외 ▲OSB저축은행(1조2935억원) ▲페퍼저축은행(1조2381억원) ▲상상인저축은행(1조1064억원) ▲대신저축은행(1조899억원) ▲웰컴저축은행(1조850억원) ▲바로저축은행(1조147억원)이 뒤를 이었다.

ⓒ데일리안 이호연 기자

ⓒ데일리안 이호연 기자

이러한 저축은행의 부동산담보대출 감소는 선제적 위기 대응으로 풀이된다. 저축은행업권은 부동산 호황기인 2020년과 2021년에 부동산을 담보로 공격적인 대출 영업을 펼쳐왔다. 부동산 담보 가치가 높았기에 연체 우려도 적고, 리스크도 적었다.

그러나 고금리 장기화 속 부동산 PF 부실 직격탄을 맞으면서 상황이 달라졌다. 부동산 PF 위기 확산으로 저축은행은 대규모 충당금과 대손비용을 적립해야 했고, 지난해 5559억원의 당기순손실을 기록하며 8년 만에 적자 전환했다. 올해도 상반기까지 누적 순손실이 3800억원대를 기록했다. 3분기 말 연체율도 8% 중반까지 치솟으며, 3개월 만에 2%포인트 이상 급등했다.

이에 업계는 부동산 PF 부실채권 정리와 정상화를 위해 경-공매와 공동펀드 매각 등 총력 대응에 나선 상황이다. 그러나 부동산 경기가 좀처럼 살아나지 못하면서 이마저도 지지부진한 상황이다. 금융당국은 ‘PF 연착륙’을 위해 저축은행을 압박하고 있다. 금융감독원은 최근 PF사업장 정리 실적이 부진한 저축은행 최고경영자(CEO)들을 소집해 부실채권 관리를 주문한 바 있다.

저축은행 관계자는 "불황 속 연체율이 오르면서 대출을 보수적으로 취급하다보니 부동산담보대출 규모도 영향을 받았다"면서도 "내년 초부터 저축은행들이 대출을 다시 늘리려는 분위기라 신용대출 뿐만 아니라 부동산 담보대출쪽도 늘어날 가능성이 높다. 지금 거의 바닥을 찍었다고 보면 된다"고 밝혔다.