주담대 8% 시대, 3억 빌렸는데 대출이자만 1.8배↑

입력 2022.10.17 16:55

수정 2022.10.17 16:57

9월 코픽스, 10년만에 3% 돌파

주담대 최고 금리 7% 목전

5대 은행 사옥 ⓒ 각 사 제공

5대 은행 사옥 ⓒ 각 사 제공

변동형 주택담보대출(주담대)의 지표금리인 코픽스(COFIX, 자금조달비용지수)가 10여년 만에 3%대를 돌파했다. 지난 8월의 한국은행의 기준금리 인상분에 채권 금리 상승 영향이 반영된 영향이다. 아직 한은이 시행한 두 번째 ‘빅스텝(기준금리를 한 번에 0.5%p 인상)’ 인상분은 반영조차 되지 않은 상황. 내달에도 추가 빅스텝 가능성이 있어 대출금리가 8%를 돌파하는 것은 시간문제라는 관측이 나온다.

17일 은행연합회에 따르면 9월 신규취급액 기준 코픽스는 3.4%로 집계됐다. 시중은행은 오는 18일부터 변경된 코픽스를 주담대에 적용한다. 이날 기준 4대 은행(KB국민・신한・하나・우리)의 변동형 주담대 금리는 연 4.55~6.09%로 집계됐다. 코픽스 상승분이 적용되면 금리 상단이 7%에 더욱 가까워질 것으로 예상된다.

18일 신규 코픽스 연동 주담대 변동형 금리는 ▲국민은행 5.09~6.49% ▲우리은행 5.68~6.48% ▲농협은행 4.94~6.04%로 조정된다. 신한과 하나은행은 신잔액 코픽스를 취급하지 않고 있다.

대출금리 급등으로 차주들의 빚 부담은 더욱 커지게 됐다. 지난해 12월 말 4대 은행의 변동형 주담대 금리 수준은 3.71%~5.07%였는데 약 10개월만에 금리 상단이 1%p 이상 뛴 것이다.

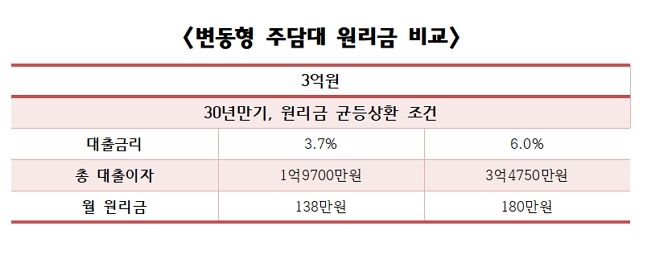

지난해 금리가 본격적으로 오르기전에 3억원을 연 3.7% 금리(30년 만기, 원리금 균등 상환)로 빌렸다고 하면, 대출이자는 1억9700만원 수준이었다. 원리금(원금+이자) 상환액은 138만원이다. 그러나 같은 조건에서 대출금리가 6%까지 오르면 대출이자는 3억4750만원으로 1.76배 불어난다. 원리금은 138만원에서 180만원까지 늘어난다.

ⓒ 데일리안 이호연 기자

ⓒ 데일리안 이호연 기자

한은에 따르면 지난 8월 말 신규취급액 기준 고정 금리 대출을 선택한 차주 비중은 24.5%로 집계됐다. 변동형 대출 비중은 75.5%, 10명 중 7명 이상이 변동형 대출을 받은 셈이다. 변동형 대출은 금리 급상승을 그대로 반영하기 때문에 앞으로가 더 우려스런 대목이다.

한은의 기준금리 인상 기조에 따라 코픽스는 더 오를 전망이다. 한은 금융통화위원회(금통위)는 내달에도 빅스텝을 단행할 수 있다. 미국 중앙은행인 연방준비제도가 다음달에도 기준금리를 0.75%p 인상할 가능성이 매우 유력하기 때문이다. 이창용 한은 총재는 지난 12일 두 번째 빅스텝을 단행한 직후 기자간담회에서 “(연말 한국 기준금리 연 3.5% 예상과 관련) 다수의 금통위원이 크게 다르지 않은 견해를 갖고 있다”고 언급한 바 있다.

한은에 따르면 기준금리가 0.25%p 인상될 경우 가계 전체 이자 부담은 3조3000억원씩 증가하는 것으로 추산된다. 지난해 8월 기준금리가 0.5%였으나 현재 2.5%까지 인상된 것을 고려하면, 1년 새 불어난 가계이자만 27조원이 넘는다는 계산이다. 채권시장에서는 연말 기준금리가 연 3.5%까지 도달하면, 주담대 금리 상단은 연 8%대 중후반까지 갈 것으로 내다보고 있다. 주담대 금리가 8%를 돌파한 것은 2008년 글로벌 금융 위기 이후 14년 만이다.