생보사 저축보험, 판매↓보험금↑…애물단지 전락 왜

입력 2022.08.10 06:00

수정 2022.08.09 10:26

초회보험료 1년 새 18% 줄어

회계 변경 앞두고 영업 '제동'

보험사 이미지.ⓒ연합뉴스

보험사 이미지.ⓒ연합뉴스

국내 생명보험사의 저축성 상품 판매량이 올해 들어 2000억원 넘게 줄어든 것으로 나타났다. 내년에 새 국제회계기준(IFRS17)이 도입되면 저축성 보험을 둘러싼 재무적 부담이 커질 것으로 보고 생명보험업계 스스로 영업에 제동을 건 결과로 풀이된다.

다만 이런 와중 과거에 팔았던 상품에 대한 보험금은 빠르게 불어나면서, 한때 생보사의 주력 상품이었던 저축성 보험은 점점 애물단지로 전락하는 모습이다.

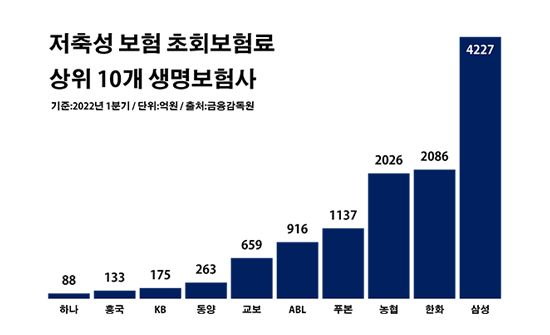

10일 금융감독원에 따르면 국내 생보사가 저축성 보험에서 거둬들인 초회보험료는 올해 1분기 총 1조2017억원으로 전년 동기 대비 18.1% 감소했다. 액수로 따지면 2660억원 줄어든 규모다. 초회보험료는 고객이 보험에 가입한 뒤 처음 납입한 보험료로, 보험업계의 성장성을 가늠하는 대표적 지표다.

생보사별 흐름은 다소 엇갈렸다. 삼성생명의 저축성 상품 초회보험료는 4227억원으로 같은 기간 대비 32.2% 감소했다. 반면 한화생명은 2086억원으로, NH농협생명은 2026억원으로 각각 135.0%와 12.0%씩 해당 금액이 증가하며 삼생생명을 뒤쫓았다.

이밖에는 푸본현대생명(1137억원)과 ABL생명(916억원), 교보생명(659억원), 동양생명(263억원), KB생명(175억원), 흥국생명(133억원) 등의 저축성 상품 초회보험료가 많은 편이었다.

저축성 보험 초회보험료 상위 10개 생명보험사.ⓒ데일리안 부광우 기자

저축성 보험 초회보험료 상위 10개 생명보험사.ⓒ데일리안 부광우 기자

생보업계의 저축성 보험이 맥을 추지 못하고 있는 배경에는 IFRS17이 자리하고 있다. IFRS17이 시행되면 저축성 상품에 대한 금리 부담이 확대될 것으로 예상되자 미리부터 허리띠를 졸라 매고 있다는 분석이다.

내년부터 IFRS17이 적용되면 현재 원가 기준인 보험사의 부채 평가는 시가 기준으로 바뀐다. 저금리 상태에서도 고금리로 판매된 상품은 가입자에게 돌려줘야 할 이자가 많은데 IFRS17은 이 차이를 모두 부채로 계산한다. 과거 고금리 저축성 보험을 경쟁적으로 판매했던 생보사들이 요즘 들어서는 이를 자제하고 있는 이유다.

문제는 저축성 상품에서 나가는 보험금은 계속 몸집을 불리고 있다는 점이다. 생보사 입장에서 보면 더 이상 판매를 늘리기 어려운 상품에서 지출만 늘고 있다는 얘기다. 실제로 생보업계가 올해 1분기 저축성 보험 가입자에게 지급한 보험금은 3조3161억원으로 전년 동기 대비 28.9%나 증가했다.

이는 10여년 전 생보업계가 벌였던 과잉 경쟁의 부작용으로 후폭풍이다. 2010년대 초중반 집중적으로 판매했던 저축성 보험 계약이 지금까지도 생보사의 어깨를 무겁게 하는 모양새다.

2010년부터 2012년까지 해마다 4~8조원 가량을 기록했던 생보업계의 연간 저축성 상품 초회보험료는 2013년 들어 단숨에 26조원을 넘어서며 무서운 성장 곡선을 그린 바 있다. 당시 생보업계는 자산 규모 경쟁에 몰두하던 시기로, 이를 위해 생보사들은 저마다 저축성 상품 판매에 매진하던 상황이었다.

금융권 관계자는 "저축성 보험의 경우 판매와 운영 측면에서 모두 부정적 요인이 많아 당분간 영업 활성화를 기대하기 어렵다"며 "관련 상품의 장기 지속성이 우려되는 상황"이라고 말했다.