저축은행, 줄어드는 예대마진…수익성 악화 ‘비상’

입력 2022.07.07 06:00

수정 2022.07.06 17:03

5월 6.72%로 줄어...2Q 넘어 하반기도 우려

업계 경쟁 심화·대출 총량 규제 영향

ⓒ연합뉴스

ⓒ연합뉴스

예금금리가 가파르게 오르고 있는 반면 대출금리가 그 속도를 따라가지 못하면서 저축은행의 예대마진이 빠르게 줄고 있는 것으로 나타났다. 이러한 기조가 이어진다면 상반기에 이어 하반기에도 수익성 악화는 불가피하다는 전망이다.

6일 저축은행중앙회에 따르면 이날 기준 저축은행 업계의 12개월 정기예금 평균 금리는 3.11%다. 지난달 6일 2.88%였던 것을 감안하면 한 달 새 0.23%p가 상승한 셈이다.

이는 시중은행들이 최대 연 3%대가 넘는 정기예금 특판을 내놓으며 수신경쟁을 펼치자 저축은행 업계도 수신금리를 가파르게 인상해 온 결과다.

저축은행의 상품이 은행보다 금리가 낮으면 고객들이 굳이 저축은행에 돈을 맡길 이유가 없기 때문에 선제적으로 대응한 것이다.

수신금리 상승의 주 배경은 한국은행의 기준금리 인상이다. 앞서 한은은 지난 4월과 5월 금융통화위원회(금통위)서 기준금리를 각각 0.25%p 올렸다.

이어 오는 13일 열리는 금통위에서는 사상 처음으로 기준금리를 0.5%p 올리는 ‘빅스텝’을 단행할 것이라는 전망이 유력한 상황이다.

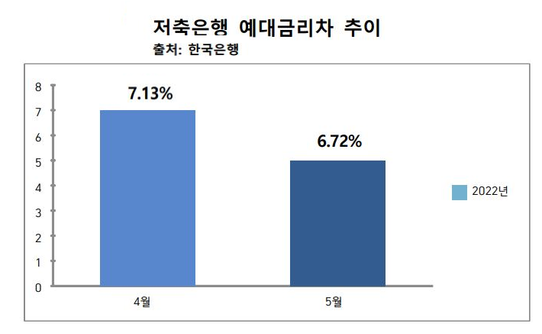

문제는 금리 상승기로 인해 저축은행의 예대금리 차가 갈수록 줄어들고 있다는 점이다. 예대금리차는 대출금에서 예금 금리를 뺀 것으로 은행의 대표적인 수익성 지표로 활용된다.

통상 기준금리 인상기에 확대되고 하락기에는 축소되는 경향을 보이지만 저축은행들은 경쟁력 심화와 강화된 총량 규제로 평균 대출금리를 내리면서 예대금리차가 줄어든 것이다.

저축은행 예대금리차 추이 그래프.ⓒ데일리안 이세미 기자

저축은행 예대금리차 추이 그래프.ⓒ데일리안 이세미 기자

지난해 11월 저축은행 신용대출 평균금리는 14.89%에서 올해 1월 14.68%, 지난 5월 14.51%까지 내려갔다.

그 결과, 지난 5월 기준 저축은행의 예대마진은 6.72%로 4월 7.13%에서 한 달 새 0.41%p 쪼그라들었다. 특히 지난 2월 예대금리차는 6.65%를 나타내며 2009년 이후 13년 만에 최저치를 기록하기도 했다.

업계는 예대금리차 축소 요인으로 시중은행과 인터넷은행 등과의 경쟁 확대에 이어 지난해 법정 최고금리 인하 규제 영향이라는 분석이다.

특히 금융당국이 올해 저축은행 업권 대출총량제를 기존 21%에서 14%로 대폭 강화했다. 이는 지난해보다 대출 영업을 적극적으로 펼칠 수 없다는 의미다. 업계 입장에선 중금리 대출 규모를 확대해 마진을 늘릴 수 밖에 없다.

업계를 둘러싼 환경이 좋지 않은 탓에 올해 1분기 SBI저축은행을 제외한 5대 저축은행들(OK·웰컴·한국투자·페퍼)의 당기순익은 1643억원으로 지난해 1분기(2290억원) 대비 28% 감소했다. 업계에서는 2분기를 넘어 하반기에도 실적 개선이 어려울 것이라는데 무게를 두는 모습이다.

저축은행 한 관계자는 “금리 상승기로 인해 지속적으로 예대마진이 축소되고 총량규제 영향으로 중금리 대출 시장 역시 위축됐다”며 “저축은행이 규제 부담을 짊어진 상황에서 업계 경쟁력도 심화돼 하반기 영업 환경도 좋지 않다”고 진단했다.