국민은행 신탁 독주체제…비결은 '고객 신뢰'

입력 2021.06.29 06:00

수정 2021.06.28 11:31

관련 수익 나 홀로 성장…선두 굳건

펀드 사태 무풍지대…반사효과 톡톡

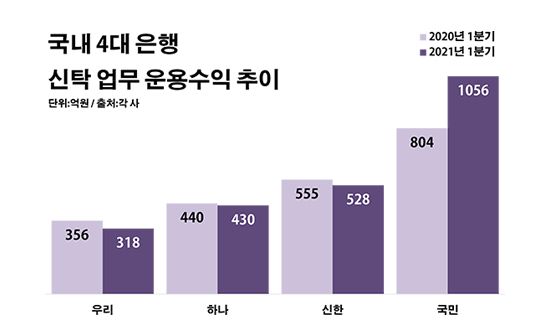

국내 4대 은행 신탁 업무 운용수익 추이.ⓒ데일리안 부광우 기자

국내 4대 은행 신탁 업무 운용수익 추이.ⓒ데일리안 부광우 기자

KB국민은행이 신탁 사업에서 거둔 수익이 국내 4대 은행 중 유일하게 성장 곡선을 그리며 시장 선두를 굳건히 지킨 것으로 나타났다. 신탁은 말 그대로 고객이 금융사를 믿고 맡겨야하는 업무인데, 잇따른 펀드 투자자 손실로 신뢰에 금이 간 경쟁 은행들과 달리 국민은행만큼은 피해 사례가 없었다는 사실이 알려지면서 반사이익을 누리고 있다는 평이다.

각종 펀드 사태 이후 강화된 규제로 은행들의 신탁 판매에 제동이 걸린 가운데, 소비자들로부터 남다른 믿음을 확보한 국민은행이 독주체제를 이어갈 것이란 전망이 나온다.

29일 금융감독원에 따르면 올해 1분기 국민·신한·우리·하나은행 등 4개 은행들이 신탁 업무에서 올린 운용수익은 총 2332억원으로 전년 동기 대비 8.2% 늘어난 것으로 집계됐다.

신탁은 고객 스스로 자신이 가진 금전, 유가증권, 부동산 등 재산을 운용하기 어려울 때 믿을 수 있는 누군가에게 이를 대신 맡기는 행위를 가리키는 말이다. 신탁 사업은 대체로 큰 조직을 가진 금융사를 통해 이뤄지는데, 신탁 업무를 겸하는 신탁겸영은행이 시장의 중심이 되고 있다. 그리고 은행들은 신탁 고객들로부터 수수료를 받는 방식으로 수익을 거둔다

은행별로 보면 단연 돋보이는 곳은 국민은행이었다. 국민은행의 신탁 운용수익은 1056억원으로 같은 기간 대비 31.3% 급증하며, 홀로 1000억원 이상을 기록했다.

반면 나머지 은행들의 실적은 일제히 곤두박질쳤다. 평균 수치만 놓고 보면 은행들의 신탁 수익이 전반적으로 늘어난 것처럼 보이지만 실상은 국민은행만 미소를 지을 수 있었다는 얘기다. 실제로 신한은행의 신탁 운용수익은 528억원으로 4.9% 감소했다. 하나은행 역시 430억원으로, 우리은행도 318억원으로 각각 2.3%와 10.7%씩 해당 금액이 줄었다.

◆규제 역풍 속 남다른 질주 눈길

대부분 은행들의 신탁 사업이 맥을 못 추고 있는 배경에는 정부의 압박이 자리하고 있다. 과거 은행들이 판매한 해외금리 연계 파생결합펀드(DLF)와 라임·옵티머스 펀드 등에서 대량의 원금 손실이 이어지자 금융당국은 은행들의 투자 상품에 대한 전면 점검을 벌였고, 본격적인 규제에 나섰다.

이 과정에서 은행 신탁의 핵심인 특정금전신탁이 타깃이 됐다. 특금신탁은 고객이 직접 자산운용 대상을 선택하는 신탁 상품으로, 투자자가 자신의 자산을 맡기고 운용 방법을 지정하면 신탁사는 이를 그대로 따르게 되는 구조다. 금융당국은 특금신탁의 대표 상품인 파생결합증권신탁과 주가연계신탁 등을 고위험 상품으로 분류하고 판매에 제한을 두기로 했다.

하지만 국민은행은 이런 역풍에서 빗겨선 분위기다. 금융권은 국민은행이 여러 펀드 논란과 연루되지 않았다는 점에 주목한다. 실제로 4대 은행 중 최근 계속된 펀드 사태와 연계되지 않은 곳은 국민은행뿐이다. 이 덕에 상품에 대한 신뢰가 상대적으로 높아지면서 반사효과를 누리고 있다는 얘기다.

상황이 이렇게 흘러가면서 국민은행을 향해 경쟁 은행들의 보내는 부러움의 시선은 더욱 짙어질 것으로 보인다. 은행들은 낮아진 금리로 인해 투자 여건이 나빠지면서, 신탁과 같은 금융 상품을 활용한 비이자이익 확대에 골몰해 왔다. 하지만 규제가 변수로 등장하면서 은행들의 신탁 사업은 위축이 불가피한 실정이다. 그런데 이 와중 국민은행이 그나마 남은 시장 수요를 흡수하면서 경쟁 은행들의 고민은 한층 깊어지는 모양새다.

금융권 관계자는 "논란이 된 펀드 상품들과는 다소 거리가 있는 신탁까지 규제의 영향을 받게 됐다는 측면에서 은행들로서는 다소 억울한 면이 있겠지만, 국민은행의 사례는 소비자 신뢰라는 무형의 가치가 갖는 중요성이 부각되는 촉매제가 될 것"이라고 말했다.