인뱅, 코로나 부실채권 급증…가계 신용대출 '주의보'

입력 2022.04.27 06:00

수정 2022.04.26 14:38

2년 새 케뱅 90%·카뱅 76%↑

취약차주·빚투 우려에 '빨간불'

서울 종로구 케이뱅크 사옥, 카카오뱅크 서울 오피스, ⓒ케이뱅크, 카카오뱅크

서울 종로구 케이뱅크 사옥, 카카오뱅크 서울 오피스, ⓒ케이뱅크, 카카오뱅크

인터넷전문은행이 떠안고 있는 부실채권 규모가 신종 코로나바이러스 감염증(이하 코로나19) 이후 계속 불어나고 있다. 대형 시중은행은 소상공인을 대상으로 한 코로나19 금융지원 정책에 힘입어 대출의 질이 개선되고 있지만, 인터넷은행은 개인 고객만을 상대해 온 탓에 반사효과를 누리지 못하는 모습이다.

코로나19로 취약 차주가 늘고 빚투 자금이 많이 늘어난 상황에서 개인 신용대출을 위주로 영업을 펼쳐 온 인터넷은행을 중심으로 여신 리스크가 커지고 있다는 우려가 나온다.

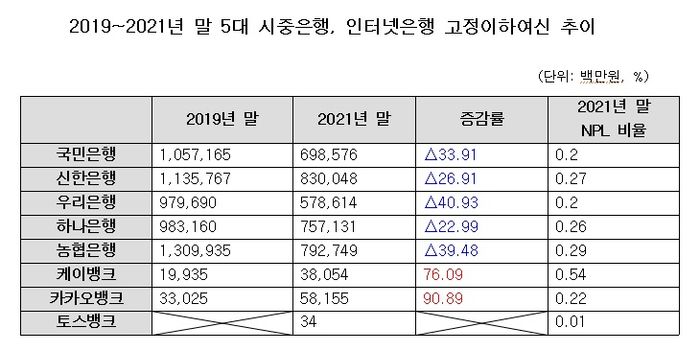

27일 금융감독원에 따르면 카카오뱅크와 케이뱅크, 토스뱅크 등 인터넷은행 3사의 지난해 말 기준 고정이하여신(NPL) 금액은 총 962억원으로 코로나19 확산 전인 2019년 말보다 81.7% 증가했다. 액수로는 433억원 늘었다. NPL은 은행의 대출금 중에서 연체 기간이 3개월이 지난 부실채권을 의미한다.

은행별로 보면 카카오뱅크의 NPL은 582억원으로 같은 기간 대비 76.1% 늘었다. 케이뱅크의 NPL 역시 381억원으로 같은 기간 대비 90.9% 증가했다. 지난해 10월부터 대출 사업을 개시한 토스뱅크의 NPL 금액은 3400만원으로 아직은 경쟁사와 직접 비교가 어려운 수준이었다.

반면 주요 대형 은행의 부실채권은 눈에 띄게 개선됐다. 조사 대상 기간 KB국민·신한·하나·우리·NH농협은행의 NPL은 총 3조6571억원으로 33.1%나 줄었다.

은행 전체 여신에서 부실채권이 차지하는 비중을 보여주는 NPL비율도 케이뱅크은 대형 은행들에 비해 두 배 가량 높았다. 케이뱅크의 지난해 말 NPL비율은 0.54%로, 0.2~0.29%를 기록한 5대 은행을 크게 웃돌았다. 카카오뱅크의 NPL비율은 0.22%로 시중은행과 비슷한 수준이었다.

5대 시중은행, 인터넷은행 고정이하여신 추이 ⓒ데일리안

5대 시중은행, 인터넷은행 고정이하여신 추이 ⓒ데일리안

인터넷은행의 부실채권만 늘어난 이유는 기업이 아닌 개인 신용대출 위주로 사업을 벌이고 있기 때문이다. 시중은행의 경우 정부가 코로나19로 인한 고충을 고려해 소상공인, 중소기업 등을 위주로 대출금 만기를 연장해주거나, 이자 상환을 유예해주는 등 금융지원을 하면서 관련 대출의 부실채권 규모가 축소됐다. 반면 아직 가계대출 위주인 인터넷은행은 이런 금융지원책과 거리가 멀다.

은행권 관계자는 "시중은행의 경우 코로나19 금융지원 조치가 연장되면서 부실채권으로 분류됐어야 했는데 분류되지 않은 대출채권도 많아 착시효과가 있다"며 "인터넷은행은 개인 신용대출만 하고 있다 보니 지원 대상이 적어 부실채권 수치도 늘어난 것"이라고 설명했다.

결국 일반 시중은행에 비해 인터넷은행 대출을 둘러싼 불안이 상대적으로 크다는 의미다. 우선 인터넷은행은 가계대출 중에서도 비교적 안정성이 높은 주택담보대출보다 개인 신용대출 비중이 높은 편인데, 코로나19 사태 이후 경제적 어려움을 겪는 취약 차주들이 늘어난 실정이다.

또 주식과 가상자산에 투자하는 빚투 자금도 상당한 점을 고려하면 잠재적 위험도 크다는 평이다. 최근 우크라이나 사태와 인플레이션 등으로 시중금리가 오르면서 연체 가능성도 그 만큼 커진 상황이다.

인터넷은행 관계자는 "NPL대출 규모가 시중은행보다 큰 것은 지난해 대출 영업 중단 영향이 컸다"며 "비교적 높은 NPL비율은 개인신용평가시스템 고도화 등을 통해 주기적 리스크를 관리할 계획"이라고 말했다.