인뱅, 금융당국 압박 속 중·저신용 대출 '딜레마'

입력 2022.04.09 07:00

수정 2022.04.08 17:30

1분기에만 관련 대출 1조6600억

금융 리스크 속 부실 관리 '숙제'

서울 을지로 케이뱅크(왼쪽부터) , 경기도 성남 카카오뱅크, 서울 강남구 토스뱅크 본사 전경 ⓒ각사

서울 을지로 케이뱅크(왼쪽부터) , 경기도 성남 카카오뱅크, 서울 강남구 토스뱅크 본사 전경 ⓒ각사

인터넷전문은행들이 중·저신용자 대상 대출을 경쟁적으로 늘리고 있다. 정해진 시한까지 관련 대출 비중을 채우라는 금융당국의 압박 때문이다. 중·저신용 대출 대상이 확대되면서 목표치 달성에 청신호가 켜진 상황이지만, 시중 금리도 가파르게 오르고 있는 터라 부실 위험이 큰 대출을 늘려야하는 인터넷은행의 고민이 깊어지고 있다.

9일 금융권에 따르면 카카오뱅크, 케이뱅크, 토스뱅크 등 인터넷은행 3사가 올해 1분기 중·저신용자에게 공급한 신용대출 규모는 1조6687억원이다.

은행별로 보면 조사 대상 기간 동안 카카오뱅크가 중·저신용자에게 공급한 무보증 신용대출 이 6253억원으로 가장 많았고, 이어 토스뱅크 6203억원, 케이뱅크 4234억원 순이었다. 금리 인상 등 영향으로 5대 시중은행의 가계대출이 석 달 째 감소하는 가운데서도 인터넷은행의 가계대출은 중·저신용 대출에 힘입어 2조6610억원 늘었다.

인터넷은행이 앞 다퉈 중·저신용자 유치를 늘리는 것은 금융당국을 의식한 행보로 풀이된다. 이들은 정부로부터 사업 인가를 받을 당시, 첨단 정보기술을 활용해 중·저신용자 신용대출에 적극적으로 나선다고 약속한 바 있다.

하지만 기대와 달리 인터넷은행들의 중·저신용 대출이 미흡했다고 판단한 금융당국은 지난해 5월 이에 대한 관리감독을 강화하겠다고 나섰다. 내년까지 중저신용자 신용대출 비중을 30%까지 올리고, 계획을 제대로 지키지 않을 시 이를 신사업 인·허가 등에 고려하겠다고도 했다.

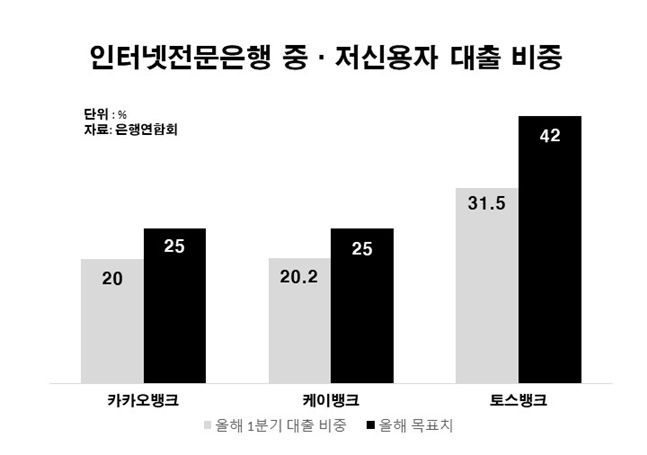

2022년 인터넷전문은행 중·저신용자 대출 비중 ⓒ데일리안

2022년 인터넷전문은행 중·저신용자 대출 비중 ⓒ데일리안

이런 경고에도 인터넷은행 3사는 지난해 각자 목표치를 달성하지 못해 정부의 따가운 눈총을 샀다. 지난해 말 카카오뱅크의 중·저신용자 대상 신용대출 비중은 17.0%, 케이뱅크는 16.6%, 토스뱅크는 23.9%로, 각각 목표치였던 20.8%, 21.5%, 34.9%에 모두 미달했다.

지난해의 경우 정부의 가계대출 총량규제 등으로 제한이 있었던 만큼 인터넷은행들은 올해부터 더 적극적으로 중·저신용자 대출을 늘리겠다는 방침이다. 카카오뱅크와 케이뱅크는 지난달 말 기준 중·저신용 대출 비중이 20%를 넘겼으며, 토스뱅크도 31.6%를 기록했다. 이들은 올해 말까지 이 비중을 각각 25%, 25%, 42%까지 확대하기로 했다.

다행히 신용평가 기준이 바뀌면서 중·저신용 대출규모가 확대될 것으로 전망된다. 신용평가기관 KCB가 지난 1일부터 중저신용자를 뜻하는 개인신용평점 하위 50%의 점수를 820점에서 850점으로 상향했기 때문이다. 신용점수가 821~850점에 속하는 사람들도 중·저신용 대출을 받을 수 있게 됐다.

인터넷은행 관계자는 "지난해는 대출 중단도 겪은 만큼 인터넷은행 3사 모두 올해를 본격적인 중·저신용자 유치 경쟁 기간으로 보고있고, 신용평가기준 변경으로 대출 규모 확대도 기대하고 있다"고 말했다.

다만 국내외 경제 여건 변화로 금융 리스크가 커진 상황에서 부실가능성이 상대적으로 높은 중·저신용 대출을 늘려야한다는 점은 이들에게 남겨진 고민거리다. 우크라이나 사태 등 대외 여건이 불안하고 코로나19로 가계대출도 누적된 상황에 시장 금리가 가파르게 오르면서 대출 부실 위험도 커지고 있다.

또 다른 인터넷은행 관계자는 "중·저신용대출을 늘리면서 자산건전성을 지키는 것은 인터넷은행 3사의 최대 고민"이라며 "신용평가시스템 고도화하는 등 방법을 통해 부실 대출을 관리하고 있다"고 말했다.