삼성생명만 8조…생보사 보험금 부담 25조 늘었다

입력 2021.05.12 06:00

수정 2021.05.11 11:02

새 국제회계기준 시행 시 필요 적립금 505조 달해

코로나發 제로금리로 부담 가중…저축보험에 '발목'

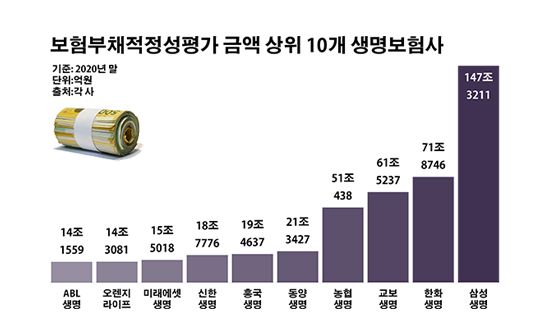

보험부채적정성평가 금액 상위 10개 생명보험사.ⓒ데일리안 부광우 기자

보험부채적정성평가 금액 상위 10개 생명보험사.ⓒ데일리안 부광우 기자

국내 생명보험사들이 가입자들에게 보험금을 제대로 지급하기 위해 짊어져야 하는 부채가 1년 새 25조원 넘게 불어난 것으로 나타났다. 신종 코로나바이러스 감염증(이하 코로나19) 사태로 제로금리 시대가 본격화하면서, 과거 높은 이자율을 약속하며 팔았던 저축성 보험들이 압박을 가중시키는 모습이다.

보험사의 재무적 압박을 키우는 새 국제회계기준(IFRS17) 도입이 다가오는 가운데 점점 덩치가 커져 가는 보험금 부담은 생보사들의 어깨를 한층 무겁게 만들고 있다.

12일 금융권에 따르면 지난해 말 기준 국내 24개 생보사들의 보험부채적정성평가(LAT) 액수는 총 505조9230억원으로 전년 말보다 25조6262억원 늘어난 것으로 집계됐다.

LAT는 각 보험사의 보험부채 시가평가액을 추정해 그보다 많은 책임준비금을 적립하도록 하는 제도로, 2023년 시행 예정인 새 국제회계기준(IFRS17)에 대비하기 위해 마련됐다. IFRS17은 계약자들에게 돌려줄 보험금을 현행 원가 대신 시가로 평가하는 새로운 회계기준이다. 이렇게 되면 가입 당시 금리가 반영되면서 보험사의 부채는 커지게 되는데, LAT는 이를 미리 추산한 값이다.

즉, IFRS17 적용 시 생보업계가 쌓아야 하는 준비금이 지난해에만 25조원 넘게 증가했다는 얘기다. 주요 생보사들의 추이를 살펴보면 삼성생명의 LAT 금액이 147조3211억원으로 같은 기간 대비 8조217억원이나 늘었다. 이어 한화생명 역시 71조8746억원으로, 교보생명도 61조5237억원으로 각각 5조905억원, 4조8500억원씩 관련 액수가 증가했다.

미래 보험금에 대한 생보사들의 부담이 빠르게 확대된 이유는 코로나19를 계기로 급격히 떨어진 시장 금리에 있다. 낮아진 시중 이자율 탓에 기존 가입자들에게 약정했던 금리는 상대적으로 높아지게 되고, 이로 인해 생보사들이 감당해야 할 잠재적 부채는 늘어나는 형국이다. 현재 한국은행 기준금리는 0.50%로 역대 처음 0%대 시대를 맞이한 실정이다. 한은은 코로나19 이후 경기 부양을 위해 지난해에만 기준금리를 0.75%p 낮췄다.

낮아진 금리에 가장 민감한 생보업계 상품은 저축보험이다. 생보업계는 2010년대 초·중반 불어 닥친 자산 규모 경쟁에서 승리하기 위해 저마다 고금리를 앞세운 저축성 보험 판매에 열을 올렸다. 그런데 최근 저금리가 심화하자, 약속한 고금리를 메꾸기 위한 추가적인 책임준비금 요구량이 누적되는 모양새다.

저금리가 생보업계에 악재인 이유는 이뿐만이 아니다. 보험사는 고객들로부터 받은 보험료를 잘 굴려 훗날 다시 가입자들에게 돌려줘야 하는데, 금리가 떨어질수록 자산운용을 통해 거둘 수 있는 투자 수익률도 함께 나빠지기 때문이다.

실제로 생보업계의 지난해 평균 총자산순이익률(ROA)은 3.13%로 전년보다 0.23%p 떨어졌고, 5년 전과 비교하면 0.74%p나 낮아졌다. ROA는 기업의 일정 기간 순이익을 총 자산으로 나눠 계산한 수치로, 금융사의 경우 보유 자산을 대출이나 유가증권 등에 운용해 얼마만큼의 순익을 창출했는지를 보여주는 수익성 지표다.

금융권 관계자는 "코로나19가 아니더라도 저금리는 장기적으로 고려해야 할 흐름인 만큼, 생보사들로서는 IFRS17 실시 이전에 최대한 많은 자본을 확충해 놔야 할 것"이라고 말했다.