생보사, 불어나는 저축보험 부담에도 치킨게임 '점입가경'

입력 2021.02.05 05:00

수정 2021.02.04 11:54

저축성 상품 책임준비금 337.4조…1년 만에 6.4조↑

무리한 경쟁 부메랑에도 또 판매 확대…자충수 우려

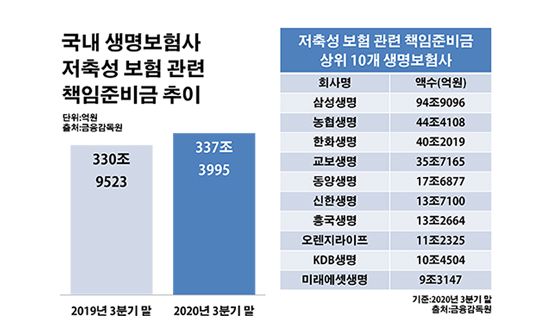

국내 생명보험사 저축성 보험 관련 책임준비금 추이.ⓒ데일리안 부광우 기자

국내 생명보험사 저축성 보험 관련 책임준비금 추이.ⓒ데일리안 부광우 기자

국내 생명보험사들이 저축성 상품 가입자들에게 훗날 보험금을 지급하기 위해 짊어지고 있는 금전적 부담이 1년 새 6조원 넘게 늘어난 것으로 나타났다. 과거 생보사들이 몸집 불리기 경쟁을 벌이며 판매했던 저축성 보험이 두고두고 어깨를 무겁게 만드는 모양새다. 그럼에도 생명보험업계가 부진 탈출의 카드로 또 다시 저축성 상품을 꺼내들면서 치킨게임을 벌이고 있다는 우려의 목소리가 나온다.

5일 금융감독원에 따르면 국내 24개 생보사들이 보유하고 있는 저축성 보험 관련 책임준비금은 지난해 3분기 말 기준 총 337조3995억원으로 전년 동기(330조9523억원) 대비 1.9%(6조4472억원) 증가한 것으로 집계됐다. 책임준비금은 보험사가 고객에게 보험금을 지급하기 위해 가입자로부터 받은 보험료의 일정액을 적립시키는 돈을 일컫는 표현이다.

빅3 생보사들의 추이를 살펴보면 삼성생명의 저축성 보험 책임준비금이 같은 기간 91조5458억원에서 94조9096억원으로 3.7%(3조3637억원) 늘며 최대를 나타냈다. 또 한화생명 역시 38조7790억원에서 40조2019억원으로, 교보생명도 34조361억원에서 35조7165억원으로 각각 3.7%(1조4229억원)와 4.9%(1조6804억원)씩 해당 액수가 증가했다.

이처럼 저축성 상품을 두고 확대되고 있는 재무적 압박의 배경으로는 먼저 10여년 전 생보업계가 벌였던 과잉 경쟁의 부작용이 거론된다. 2010년대 초중반 집중적으로 판매했던 저축성 보험 계약이 지금까지도 생보사들의 짐을 무겁게 하는 요인이 되고 있다는 얘기다.

2010년부터 2012년까지 해마다 4~8조원 가량을 기록했던 생보업계의 저축성 상품 초회보험료는 2013년 들어 단숨에 26조원을 넘어서며 무서운 성장 곡선을 그린 바 있다. 초회보험료는 고객이 보험에 가입한 뒤 처음 납입한 보험료로, 보험업계의 성장성을 가늠하는 주요 지표다. 당시 생보업계는 자산 규모 경쟁에 몰두하던 시기로, 이를 위해 생보사들은 저마다 저축성 상품 판매에 매진하던 상황이었다.

이렇게 대규모 저축성 보험 계약을 품에 안고 있는 와중, 신종 코로나바이러스 감염증(이하 코로나19) 사태가 열어젖힌 제로금리 시대는 생보사들의 주름살을 한층 깊게 패이게 하고 있다. 시장 금리가 낮아질수록 금융 자산 운용을 통해 기대할 수 있는 투자 수익률도 떨어지기 때문이다. 고객들로부터 받은 보험료를 잘 굴려 이를 다시 돌려줘야 하는 생보사 입장에서, 고금리를 약속하고 판매한 저축성 보험이 골칫덩이일 수밖에 없는 이유다.

한국은행은 지난해 3월 코로나19 여파가 본격 확대되자 임시 금통위를 열고 기준금리를 1.25%에서 0.75%로 한 번에 0.50%포인트를 인하하는 이른바 빅 컷을 단행했다. 이어 같은 해 5월에도 0.25%포인트의 추가 인하가 단행되면서 기준금리는 역대 최저치를 다시 한 번 경신한 상태다.

문제는 생보사들이 최근 들어 다시 저축성 보험에 손을 대고 있다는 점이다. 코로나19로 영업에 차질이 생기고 그 전부터 이어져오던 저성장의 골이 더욱 깊어지자, 단기간 실적 개선에 유리한 저축성 상품 판매를 다시 확장하는 형국이다. 매달 보험료를 나눠 내는 다른 상품들과 달리 저축성 보험은 대부분 가입 시 전체 보험료를 한 번에 내는 일시납이 많아 보다 빠르게 보험료 수익을 늘릴 수 있다. 이에 주목한 생보사들의 저축성 보험 초회보험료는 지난해 1~3분기 6조1002억원으로 전년 동기(3조7454억원) 대비 62.9%(2조3548억원) 급증했다.

이런 흐름에 금융권에서는 걱정 어린 시선이 쏠리고 있다. 저축성 보험이 날이 갈수록 보험사의 위험을 키울 악재로 거론되는 상품이기 때문이다. 우선 기준금리가 0%대까지 추락할 정도로 저금리가 심화한 상황에서도 영업을 활성화하기 위해 비교적 높은 금리를 보장해야한다는 측면은 저축성 보험이 가진 최대 아킬레스 건이다.

더불어 시행이 다가오고 있는 새 국제회계기준(IFRS17)은 이런 금리 부담을 더욱 키우는 요소다. 2023년 IFRS17이 적용되면 현재 원가 기준인 보험사의 부채 평가는 시가 기준으로 바뀐다. 저금리 상태에서도 고금리로 판매된 상품은 가입자에게 돌려줘야 할 이자가 많은데 IFRS17은 이 차이를 모두 부채로 계산한다. 과거 고금리 저축성 보험을 경쟁적으로 판매했던 생보사들이 요즘 들어서는 이를 자제하고 있는 이유다.

금융권 관계자는 "저축성 상품 판매로 보험사가 반짝 실적을 거둘 수는 있겠지만, 이에 따른 적립금 부담은 계속해서 재무 건전성을 갉아먹게 될 것"이라며 "상대적으로 자본력이 부족한 중소형 생보사들이 함부로 저축성 상품 판매를 늘렸다가는 치명적 위기에 봉착할 수 있다"고 말했다.